IATA、アジアの航空業界の見通し悪化を予想

2021年10月24日

19-Oct-2021

エアライン業界には「最悪の時期は過ぎた。」と言う感覚が、どんどん広がって居て、そして冬場の休暇シーズンが近づき、また大西洋越えではワクチン接種完了者の旅行が開放されて来る中で、確かに米国でのある種の楽観論には根拠がある。

然し、自由へ殺到する熱気の中にあって、我々は慎重でなければならないし、業界として前方には深刻な問題が待ち構えて居るのを理解する必要がある。今や、我々の知る嘗ての業界に戻ることはあり得ないのだ。

2021年10月13日のCAPA LiveはIATAが最近、発表した2022年の国際航空市場の予測に焦点を当てた。それは衝撃的なものである。明らかに、この時点での予想には難しいものがあるが、最も定評のある、そして概して公平な予想としては、IATAの予測が描くシナリオは驚くべきものである。

パンデミックの始まりから3年目になる2022年、現れて来た平均的状況は、貧血状態の国際線旅行市場が、パンデミック前の日々に回復するのは、良くて来年との予測を示して居る。

IATAの2022年予想、アジアの航空・観光業界の将来に深刻な問題を示唆する

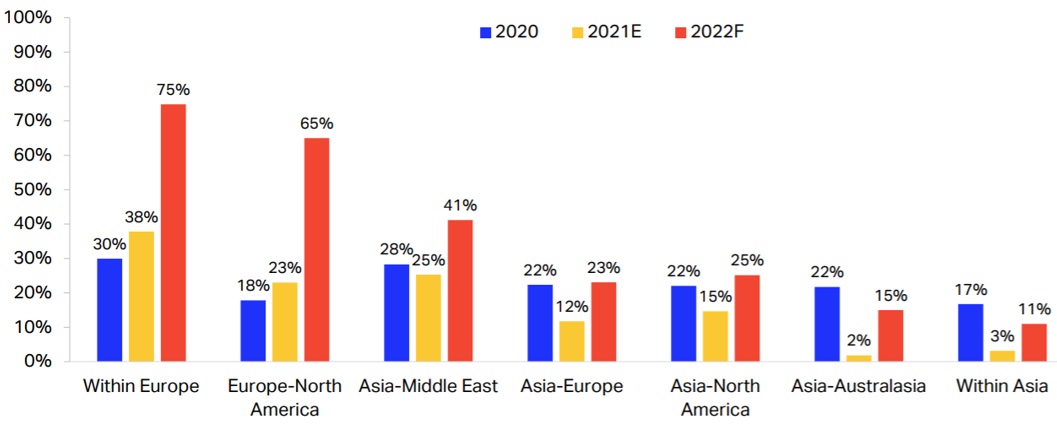

IATAの地区別主要国際線路線予想: 2019年水準対比*RPKの割合(%)

Source: IATA Economics Airline Industry Financial Forecast update, Oct-2021.

*RPK=Revenue Passenger Kilometers:有償旅客キロ(有償旅客数x輸送距離(km))

アジアは一連のIATAの予想の中から、2022年に断然最悪の地区として浮かび上がって来る。

「アジア地区内」交通量(RPK) は、2022年通年で、依然2019年水準のほぼ90%低下と予想して居るが、これは実質的に現在の状況から、無視できるくらいの改善に過ぎない。

そしてアジア以遠は、中東行き、欧州行き、北米行きそして豪州行き、これらの主要な国際線市場は依然として、2019年水準の10%代か20%代前半になると言う大きな低下が予想されて居る。

現時点の見通しでは、その様な低い足許から、将来の拡大を予想するのは、「不明な不明点」が多く、良く言って困難である。然し、これらの予想が最終的な結果に対して100%の振れ幅があるとしても、見通しは、「新たな常態」即ち、業界を維持するために必要な航空便の運航水準である新たな常態から、遠く外れて居ることに変わりは無い。

これは、正に過ぎたばかりの信じられないほど過酷な2年間の、歓迎すべからざる延長となり、完全に変容した地球規模の航空業界の景観を物語って居る。

もしこれらの予測が当たって居るとすれば、エアラインの収入に、そして勿論、この地区の殆どの国にとって、掛け替えの無い経済の牽引車である観光業界にとっても大きな衝撃を与えるだろう。

コロナウイルス・パンデミックの前には、アジア太平洋地区は世界のRPKの1/3近くを占めて居たが、2022年には同地区は、欧州、そして北米よりほぼ3/4低く留まるだろう。

アジア太平洋地区内を、そして地区発着で運航するエアラインにとっては、このメッセージは深刻に懸念される事だ。この地区は、18か月もの間、息を凝らして居り、IATAの予測に依れば、今や、弱い旅客需要が、まるまるもう一年続くと言う樽の中を覗いて居るのだ。

楽観論の強い、北大西洋の、欧州から北米への需要でさえ、依然パンデミック前の水準の1/3低いと見込まれて居る。

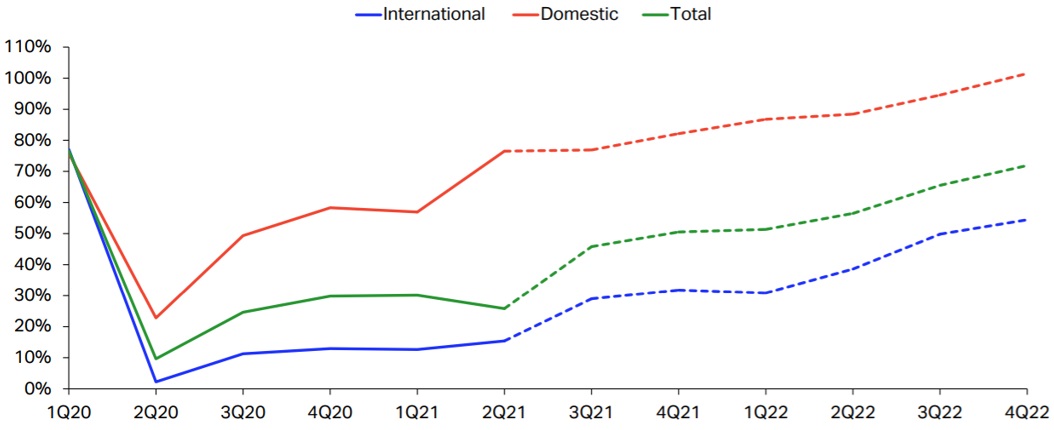

世界の2022年RPKは、2019年水準の40%に下がると予測される

RPKで測った、2021年の世界の航空輸送需要の合計は、2019年水準の40%辺りに留まり、2022年に60%近くに上昇すると予測されて居る。

(国内線市場は、2019年の世界の航空輸送量合計(RPK)の36%を占めたが、2020暦年には54%以上に上昇し、2021年中、この割合で推移した)。

IATA予測 国際線対国内線(及び合計)の世界輸送量(RPK):四半期ごとの2019年水準に対する割合

これは、特に剃刀の刃の様に薄い業界利益率と言う点で、そしてこの前の需要ショックの影響は5%~10%ほどの大きさ(そしてより短期間だった)であったと言う経緯から考えると、重大な落ち込みである。

エアラインの収入に対する衝撃は極端なものとなるだろう

エアラインの収入、利益の、そして実際問題として多くのエアラインの存在自体に対するこの途方もない落ち込みの衝撃は、劇的なものになろうとして居る。

この波及効果は、収入をエアラインに依存する業界の様々な分野で感じられて居る。航行援助サービスを提供する企業、空港、そしてその他種々の一群が傷手を負って居ながら、(しばしば)エアラインの様には国家の支援の恩恵を得られて居ない。

然し、我々が幾らか回復の兆しを目の当たりにして居る中で、特に欧州や北米で、今起こって居るのは、航行援助サービス会社が、膨大な損失を幾らか回復することを企図して居ることだ。IATAは、この危機の間に23億米ドルと言う料金値上げを予期して、そして声高に抗議して居る。

エアライン業界の年間の収支は、全体で、この75年間に大まかに50億米ドル前後の辺りで推移して居る。従って、航行援助サービス会社のためだけに23億米ドルもの料金値上げとは莫大な負担である。

この業界にとっての、もう一つのマイナス要素は、多くのエアラインが既に、極めて深刻な負債と収入の状況に陥って居ると言う明白な事実だ。

パンデミックを通して、エアライン各社は、2,000億米ドルの損失を積み上げる事になるだろうが、これは直ぐにも吸収できる様な代物では無い。そしてエアライン業界の負債も、また約2,000億米ドルほど激増して居る。何人かの専門家によれば、最も成功したエアラインを除く全てにとって、中期の金利が上がると予想されるなかでの危険な重荷である、この負債水準がパンデミック前のそれに戻ることは、次の10年間前半まで期待できない。

国境越えは、旅行の最大の抑制剤

国際的には多分、最大の旅行の抑圧材料は国境越えになるだろう。

IATA事務局長のウイリー・ウオルシュが最近の年次総会で述べた様に、「彼らが旅行するのを躊躇させる最大のものは、依然として種々の形態の検疫の施策である。」そして単にそれらの施策だけでは無い。

その規制が頻繁に変わる事と不確実な事が、運営会社を、そしてこれから旅行しようとする人の生活を極めて困難にして居る。そんな不確実性の残滓が、今や旅をしようとする人の間にあって、これは問題が解決された後も長く旅行する事を躊躇させるものになるだろう。

間違い無く、少数派ながら多くの人々が空の旅を待ち焦がれて居るのだが、予測された収入と利益の間に残る格差は巨大なものの様だ。

不可逆的に変化した業界を、再考する時である

この全てが、変化した業界には新たな考え方が必要だと言う事を指し示して居る。

多くの事柄が、各国政府、エアライン、航空のサプライチェーンに含まれる全ての人、そして特にCOVIDの影響が特別に深く、広範なアジアで、何か違った方法で行われねばならないのだろう。

多分、このシナリオがより顕在化し、各国政府が、そして昔のやり方への回復の想定が主流になって居る業界自身が、「可能な事に」向けて集中する必要があるだろう。「望んで居る事に」では無く。

現時点では、その両者の隔たりは大きなものだ。

以上