北アジア航空業界2019年の見通し:急速な成長は継続へ

当分析はCAPAが2018年12月20日に発表した

North Asia aviation outlook: rapid growth set to continue in 2019

をJAMRが全文翻訳したものです。

2018年12月26日

北アジア航空業界2019年の見通し:急速な成長は継続へ

20-Dec-2018

北アジアは、過去数年に亘って、目を見張る成長を享受して来た。中国が明らかにそれを先導した一方で、韓国と台湾もやはり急速な成長を続けて居り、そして日本でさえこの数年は、再び成長を経験して居る。

LCCは遂に北アジアの市場に浸透を開始し、低運賃が需要を刺激して、急速な成長を助けて居る。LCCの供給量は、基準が低かったとは言え、過去10年間で10倍に増え、僅か3年間で殆ど倍増して居る。

北アジアのLCC浸透度は未だに20%にも満たず、更なるLCCの成長の好機が幾らでもある事を示して居る。2019年、LCCは更なる急速な拡大を計画して居るが、この地域の、特に中国のFSCもまた伸びて居る。政治的な不安定さや米中貿易戦争があっても、北アジアのエアライン分野の見通しは比較的に明るい。

Summary:概要

Ø 北アジア市場は、近年急速な成長を享受して来たが、2019年もまた急速に成長しようとして居る。

Ø 中国の旅客輸送量は、過去8年連続で年間9%から13%と、確実に拡大して居る。

Ø 韓国の旅客輸送量は、過去9年連続で年間少なくとも5%の伸びを示して居る。

Ø 日本の旅客数拡大は過去6年間に30%の増加と、再開して居る。

Ø 台湾の旅客輸送量は過去2年間、4%から5%の率で拡大して居る。

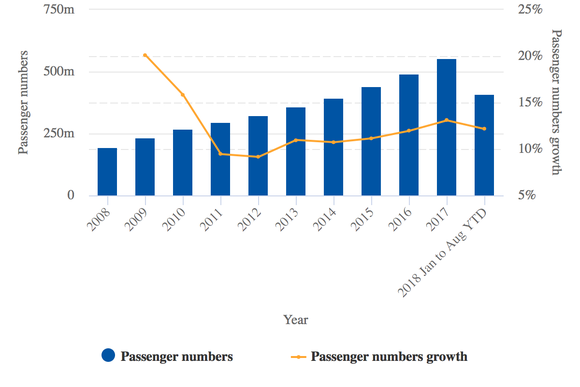

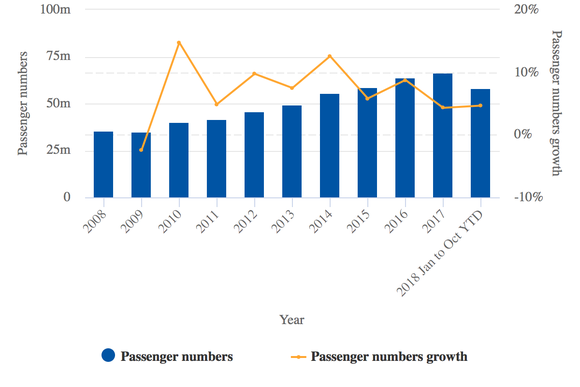

中国は、北アジア最速で伸びて居る市場である事は驚くまでも無いが、世界的に見ても最速に成長する市場の一つである。中国の旅客数は、過去10年間で3倍以上に伸びた:2008年の1億9,200万人から、2018年には6億人以上になった。成長は2011年以来、毎年9%から13%と確実な割合で続いて居る。

中国の旅客数と対前年成長率:2008年~2018年最初の8か月 ①

Source: CAPA – Centre for Aviation and CAAC.

国内線の成長率は2011年以来9%から14%の範囲である。香港、マカオそして台湾の部分は最近の数年間はより緩慢である一方、国際線の成長は出国市場のブームに乗ってより速くなって居る。

中国の国際線市場は(香港、マカオそして台湾を除き)僅か7年間で3倍に伸び、2014年には3,200万人以下だったものが、2018年の推定実績6,400万人へと、たった4年で2倍に拡大して居る。

中国国民が、旅行に飽く事の無い食欲を持って居るため、更に急速な国際線の拡大が2019年に予想され、国際線の拡大は中国のエアラインの戦略的優先事項になって居るのだ。現時点で中国のエアライン28社(7社のLCCを含む)が国際線を運航し、驚くべきことに18社が今や広胴機の運航会社である。

国内線の成長曲線がより直線的なのは、極めて管理された環境であるためだ。エアライン、とりわけLCCはもし制限が無かったら、もっと急速な拡大を追及して居るはずだ。

現在、中国の国内線市場には、低コスト、またはハイブリッドのビジネスモデルを追求するエアラインが10社ある。然し、LCCは国内線供給総量の10%未満を占めるに過ぎず、この地域で最低の部類だ。

LCCは、国際線市場ではより大きな占有率を持って居て、供給総量の13%の占有率(香港、マカオと台湾を含む)である。中国での国際線LCCの供給席数は2011年の400万席未満から、2018年にはほぼ2,800万席になって居る。然し、外国のLCCがこの拡大の大部分を牽引し、今や中国の国際線供給の70%を占めて居る。

中国の国内線エアライン市場は、極めて収益性が高く、成長が慎重なペース(急速だとは言え)で続くため、この状態のままである可能性が高い。アジア内の国際線市場もまた、概ね収益性が高い:然し、長距離市場は、中国のエアラインによる、攻撃的な戦略的拡大により、難しい状態になって来て居る。

この分野の見通しは、もう数本の長距離路線が計画されて居る事から、2019年も同様なものだろう。

北京の第2空港、北京大興空港の開港は、開業が9月に計画されて居る事から、2019年の旅客輸送量に大きな影響を与えないかも知れない。然し、中国にとっては概して需要が供給を超えて居る首都で、成長を加速させる事を可能にする、大きな一里塚である。

その開業はまた、三大エアラインにとって、ハブの商機に関わる大きな変化を告げるものだ。当初、中国の当局は、それぞれの本拠地である、北京(中国国際航空)、上海(中国東方航空)そして広州(中国南方航空)に、3社のハブとしての位置づけを割り振った。この棲み分けは次第に侵食されて来たが、北京大興空港で新たな発着枠が一揃い開放される事は、中国南方と中国東方は、今や、北京市場により積極的に参加し、ハブの路線網を構築する事が可能になる事を意味する。

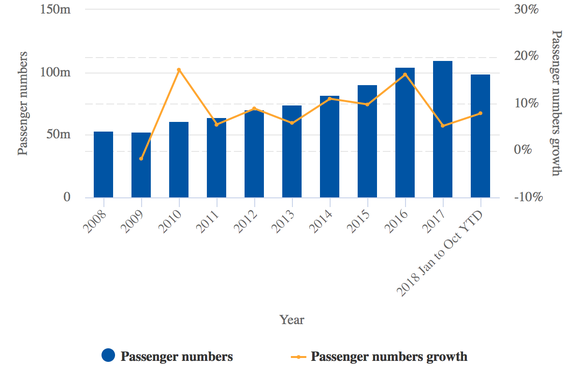

韓国は中国ほどの規模での拡大を達成しては居ないが、比較的に成熟した市場が、一部はLCCのお陰で、復活して居る。

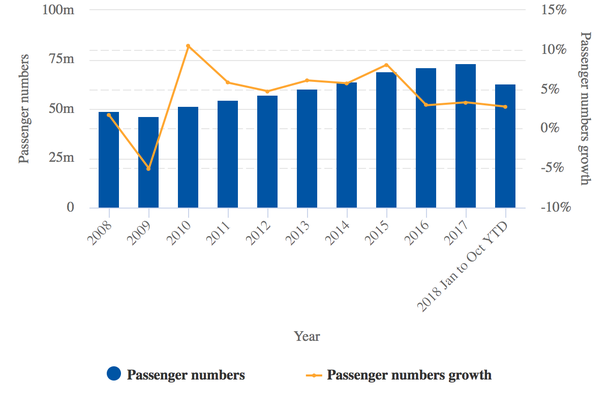

韓国の旅客需要は、過去10年間で2倍以上に増加した:2008年と2009年の約5,200万人から、2018年には、ほぼ1億2,000万人となった。

2010年以来毎年、年間成長率は少なくとも5%で来て居る。

2018年の始めの10か月で、韓国の旅客輸送量は6%上昇して居る。これは2017年に達成した5%から僅かに加速した数値だが、異常な16%の成長を遂げた2016年よりは小さい。

韓国の旅客数と対前年成長率:2008年~2018年最初の10か月 ②

Source: CAPA – Centre for Aviation and Korea MOLIT.

この10年間、主に極めて効率的な高速鉄道網の所為で、国内線の成長率は毎年、国際線の成長率に後れを取って居る。然しLCCの激しい競争に助けられ、高速鉄道が浸透できないで居る目的地である済州島への旅行需要に大きく牽引されて、拡大を続けて来た。

国内線市場は韓国の供給席数合計の20%近くを構成するが、その内の80%以上が済州島である。ソウル/金浦=済州島は世界最大の航空路線に躍り出た;済州島は韓国第2の都市釜山、およびその他副次的な10都市とも結ばれて居る。

国際線の伸びは、来訪者数とともに出国旅行の大波にも牽引されて居る。LCCは入国、出国の両市場を刺激するのを助け、今や韓国の国際線供給席数の37%近く(50%近い国内線供給とともに)を占めて居る。

10年前、LCCは韓国の国際線供給席数のたった1%に過ぎず、5年前、彼らの市場占有率は10%を僅かに超えるに過ぎなかった。韓国国際線市場で、FSCの供給席数は過去4年間、比較的増減が無い(年間6,200万から6,800万席)、一方でLCCの供給席数は同期間に4倍に増えて居る:2014年に900万席から2018年には3,600万席に増加。

韓国に本拠を置くエアライン10社のうち8社が低コストまたはハイブリッドのモデルを追及して居る。LCC8社のうち、3社は2つのFSC、アシアナと大韓航空の傘下にある。

LCCは2019年に、また韓国市場の成長を牽引するだろう。ジェジュエアとTウェイエアは、東南アジアへの新しい中距離路線を開設すべく、新世代の狭胴機を受領する計画を立てて居る。

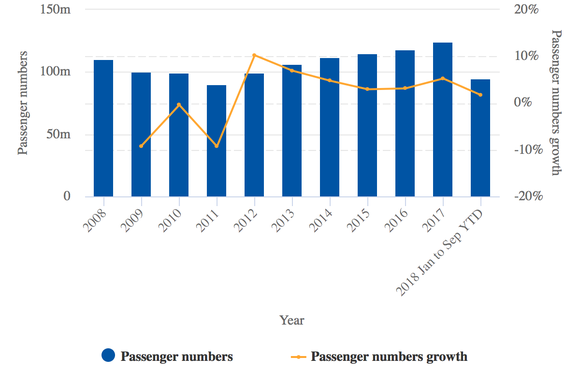

日本は、極めて成熟した市場であるが、他所と同じで、実際にはLCC各社が新時代の成長を牽引して居る。旅客数は3年連続で下落した後、2012年に増加が再開し、それ以来、毎年増加を続けて居る。全体として、市場は過去6年間で30%近く拡大して居る。

日本の旅客数と対前年の成長率:2008年~2018年最初の9か月 ⓷

Source: CAPA – Centre for Aviation and Japan MLITT

国際線の伸びは、来訪者数の大波に後押しされ、より大きくなって居る。然し、日本の国内線市場もまた、LCCに刺激された成長を享受して居る。

LCCは現在国内線の17%、日本の国際線供給席数の26%を占めて居るが、これに比べ2011年には、それぞれ僅か9%と3%だった。

日本を本拠地とするLCCは、現在5社ある。

日本への来訪者数は、過去7年間で5倍以上に増えた:2011年の600万人から2018年には3,000万人以上となる。来訪者数は2020年には4,000万人に達し、結果として既に儲かって居る日本のエアライン分野はバラ色の見通しとなって居る。

台湾の市場も、2008年と2009年の3,500万人から2018年には推定7,000万人へと過去10年間で、2倍に増えて居る。成長率は2014年に13%に達してから緩やかになったが、過去2年間は健全な4%から5%となって居る。

台湾の旅客数と対前年成長率:2008年~2018年最初の10か月 ④

Source: CAPA – Centre for Aviation and Taiwan CAA.

台湾の市場は、圧倒的に国際線が主であり、総供給席数の90%以上を占めて居る。台湾は、人気の観光目的地として台頭し、来訪者数は過去10年で3倍に増えて居る(2008年の380万人から2018年には1,100万人以上)。

台湾にはVエアの撤退(親会社のFSCであるトランスアジアと共に、2016年、運航を休止した)で、地元のLCCが、比較的小規模なタイガーエア台湾、わずか1社しか無い。

然し、外国のLCC各社が大きな存在感を示して居る。LCCは今や、2011年の僅か3%に比べ、台湾の国際線供給席数の20%近くを占めて居る。このLCCの供給席数の3/4以上が外国のLCCによって握られて居る。

台湾は2019年もまた更なる成長をしようとして居るが、可なり強力な新規参入社であるスターラックスが事業を開始しようとして居り、競争はますます激しくなろうとして居る。エヴァー航空の前会長が創立したスターラックスは、台湾にもう一度4社のフルサービスエアライングループを創る事になる。統合合併は避けられない様に見え、市場はLCCの存在感がより大きくなって恩恵を被る事になるかも知れない。

香港も、またLCCの存在感は比較的に限定的だ。LCCは、香港の供給席数の僅か12%を占めて居る。アジア太平洋の上位20市場の中で、香港はLCC浸透度で下から3番目である(ニュージーランドとスリランカに次いで)。

香港は2013年遅く、香港エクスプレスがLCCモデルを採用して以来、LCCが存在して来た。香港エクスプレスはそれ以来、拡大し、香港のLCC浸透度を押し上げて来た。同社は、今や、香港のLCC供給席数の半数近くを占めて居る。

然し、インフラの限界が、香港エクスプレスのこれ以上の拡大を頭打ちにして居り、同時に外国のLCCにも香港で拡大する事を難しくして居る。香港では過去3年間で、年間旅客数の伸びは、僅か3%を達成したに過ぎない。成長率は、香港唯一の空港の大がかりな拡張プロジェクトが完成する、次の10年間の半ば頃まで緩慢なままになりそうだ。

香港の旅客数と対前年成長率:2008年~2018年最初の10か月 ⑤

Source: CAPA – Centre for Aviation and Hong Kong International Airport.

北アジアのその他の3市場(マカオ、モンゴルそして北朝鮮)は小規模である。

マカオは、その中で最大で、過去数年、強力な成長を享受して居るが、市場は未だ年間旅客数1,000万人未満である。

マカオの旅客数は、一部外国のLCCに牽引されて、2011年以来、2倍に増えて居る。マカオには地元LCCが無いが、外国のLCCが現時点でマカオの総供給席数の30%近くを占めて居る。フルサービスでフラッグキャリアーのエアマカオが、もう35%を、外国のFSCが残りの10%を構成して居る。

モンゴルは、LCCがたった1社であり、浸透度は極めて小さい(3%未満)。北朝鮮は、驚くまでも無く、LCCは全く飛んで居ない(中国国際が北朝鮮に就航して居る唯一の外国エアラインである)。

これら2市場のどちらも、近年、成長して居ない。モンゴルは、2019年に首都ウランバートルに新空港を開設しようとして居り、新たな成長段階に入る可能性があるが、それは保護主義的政策が終わりを遂げ、市場が開放されればの話である。

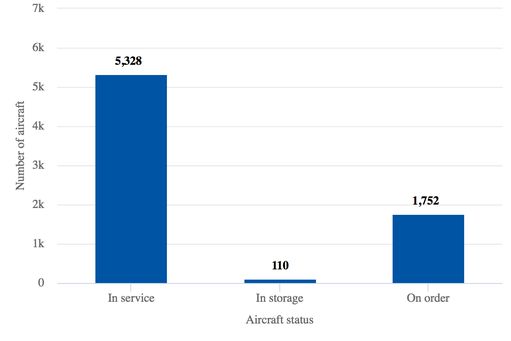

モンゴル、北朝鮮、マカオを基地として就航中の民間機は20機未満である。北アジア全体では、5,300機以上の航空機が就航して居り、更に1,700機が発注済である。CAPA保有機データベースに依れば、350機以上の発注済航空機は、2019年中に納入される計画である。

北アジアの保有機群概要:2018年11月26日現在 ⑥

Source: CAPA Fleet Database.

北アジアの保有機群は2018年に400機近く拡大(退役機を相殺した純増)して居り、2017年にも同様に400機近い拡大である。保有機群は2019年にも同様のペースで伸びそうである。過去2年間、北アジアの機数拡大の圧倒的多数を占める中国が、またしても先導する事になるだろう。中国は現在北アジアの全航空機の70%近く、発注数の70%を占めて居る。

中国が航空機メーカーから大きな注目を集めて居る事は驚くまでも無い。

ボーイングは2018年11月末に中国への2,000機目の納入を祝ったが、1,000機目の航空機納入から僅か5年後の事だった。ボーイングの4機に1機は今や、中国のエアラインに納められて居る。ボーイングは中国の保有機群は次の20年間で2倍になると予測して居る。

北アジア各国とともに中国は、急速な拡大をしようとして居る。北アジアのエアラインは過去数年にわたり、値上がりする燃油価格や激しい競争の影響を受けて来た。競争は激化し続け、米中貿易戦争は確かに懸念材料であるが、北アジアの2019年の見通しは比較的に明るいものである。

North Asia aviation outlook: rapid growth set to continue in 2019