エアラインの見通し:ばら売り、運賃系列、付加サービス収入

2018年11月26日

エアラインの見通し:ばら売り、運賃系列、付加サービス収入

11-Nov-2018

低燃油価格、そして新たな競争が、エアライン各社に蓄えを消費者に還元する事を余儀なくさせたが、これにより、価格に敏感な旅行者が低運賃を活用して、交通量の拡大を牽引する事となった。にも関わらず、単位収入の落ち方は、一部、付加サービス料金のお陰で、よりゆっくりとしたものだった。

運賃値上がりが、レジャー市場から需要を抑制してしまうかも知れないが、上昇する原油価格は、今や、収入の伸びに目を向けさせてようとして居る。エアライン各社が、新たな、事業環境に順応しつつある中で、もう一つの収入極大化への戦略を探ろうとして居る。

ばら売り運賃と運賃系列の最適な混ぜ合わせ、そしてまた純粋な(即ち新たな)付加サービス収入を開発する事が最重要である。

11月27日と28日、ベルリンで開催されるCAPA世界航空見通しサミット2018では、エアラインの営業見通しと、彼らの収入極大化戦略についてのパネルディスカッションをプログラムに盛り込んで居る。このレポートでは、上記ディスカッションの背景について、その一部を紹介する。

概要概要

● FSCはばら売りでLCCに追従、そしてLCCは束ねた運賃と運賃系列を提供するFSCの後を追った

● ばら売りはFSCのブランドを希薄化しかねず、FSCは単位コストを下回るだろうばら売り運賃の供給量を制限せねばならない

● LCCの、より低い単位コストは、最低運賃でより大きな割合の座席を提供する事が出来る事を意味する

● 燃油価格が下落して居た時に、部分的には、燃油費の上昇を相殺して呉れる付加サービス収入のお陰で、単位コストはより緩やかな率で下降した

ばら売りは、より価格に敏感な顧客を惹きつける事を狙って居る

ばら売り(商品やサービスを別々の要素に分け、それらの一つ一つを異なる価格で売る)とは、主に市場を細分化し、より価格に敏感な顧客を惹きつける事を狙った利益極大化の戦略である。

伝統的な航空券、それにはエコノミークラスでさえ、通常、受託手荷物、座席指定、機内食、機内エンターテインメントの様なものを含むが、これに料金を払うつもりの無い顧客は、即ち逸失収入となる。

もしこれらの価格に敏感な顧客が、航空座席だけをより低価格で喜んで買い、他の全ての要素は無しで済ますとすれば、ばら売りは、さもなくばエアラインが取り逃がした収入の増加を惹きつける事になる。

ばら売りはそもそも米国のサウスウエストを始めとする、低コストエアラインが先駆け、欧州ではライアンエアとイージージェット、アジアではエアアジアが、そして世界中で多くのエアラインにより採用されて来た。

LCC各社の成功で、そしてそれに伴いフルサービスエアラインが市場占有率を失った事が、殆ど全世界的なFSC各社のばら売りの採用を促した。

これは近/中距離の便で始まったが、今や長距離低コストの競争が拡大して居る事から、長距離便で、FSCが持ち込み手荷物のみ(HBO:hand baggage only)運賃を提供する多くの例が出て来るまでに拡大して居る。

HBO運賃は、現在、例えば英国航空、フィンエア、エアリンガス、バージンアトランティック、デルタ、エアフランス、KLM、アリタリア、そしてルフトハンザなど多くのFSCが就航して居る、北大西洋路線で導入されて居る。にも拘らず、通常、機内食はFSCの長距離便で供される核心のサービスとして残って居る。

FSCにとって、ばら売りする事で、LCCが提供するものに競争力を持てそうに見える、基本運賃を提供し、少なくとも、より価格に敏感な市場の幾らかの部分を惹きつける事を可能にして居る。

LCCは、束ねた運賃と運賃系列を提供するFSCの後を追って居る

明らかに、FSCは、それぞれ異なる運賃系列の価格、そしてまた、分離する/束ねる程度の設定をする事で、工程を簡略化して居る。

同時に、LCCは、それほど価格に敏感で無い旅客に(必ずしも常にでは無いが、しばしば、ビジネス旅客である)売り込むために、束ねた運賃と運賃系列を品揃えに加えて居る。これは、座席指定、委託手荷物、スケジュールの柔軟性そして優先搭乗などの様な特典に課金して、実収単価を極大化する方法である。

多くの場合、座席指定、優先搭乗、スケジュールの柔軟性などの特典は、過去のより純粋なLCCでは全く提供されなかった。これは今日のLCCの束ねた運賃は、以前は別々に売られて居た商品だけでなく、以前は提供されなかった商品としての特典をも一束にした事を意味する。

これらの特典は、今や全ての顧客に対し、バラにした形で提供され、旅客は予約を入れた後も、搭乗に至るまで、特典を追加する事を勧められる(これはFSCでも使われるやり方である)。この変更が成功すれば、多くの特典を別々に買うと通常、最初から適当な一束になった商品を買うより高くなるので、収入極大化にはとても良い事だ。

FSCとLCCの双方が今やばら売り運賃、運賃系列、ブランド運賃を提供する様になった事から、彼らの商品体系は昔ほど明確で無くなって来た。

FSCにとっては、ばら売りする事の結果として現れる課題の一つは、エアラインのブランドの価値をいかに守るかである。若し旅行者が、パックになった運賃に慣れ親しんで居る場合、特典が別々にされ、追加料金で売られて居たらブランドには傷がつく可能性がある。

例えば、2017年、英国航空が近/中距離便で、無料の機内食のサービスをやめ、有料のマークス&スペンサーのサンドイッチを導入した時は、大いに批判的なコメントとメディアの報道を巻き起こした。

これに関連した問題のひとつは、ばら売りは競争の主な重要項目として価格への集中を強め、航空旅行の安物化を推し進め、あるエアラインが提供するものと、そのライバル達からのものを区別する際にブランドの演じて来た役割を危うくする事だ。

FSCによるばら売りの更なる問題として、ばら売り最安値供給量の管理がある。一般的に、商品特典を追加する事は、さほど基礎コストに影響しない(明らかな例外は食事、飲みものなどの機内サービス品であり、そのコストは販売による儲けでコストが直接補われる)。

これは、ばら売りする事、それ自身では、特にLCC運賃に対して競争力のあるものとする場合は、単位コストを下げる事にはならない事を意味する(運賃が下げられるのと同程度にで無いのは確かだ)。

この結果、そしてブランドの統一性にとっては、その様な運賃の供給は制限されねばならない。これは、目玉商品運賃に惹きつけられて、結局は売り切れと言われる旅行者の不満を呼ぶ可能性がある。

この事は、FSCとLCCがそれぞれ市場に提供するものの境界線がぼやけて来たため、単位コストの差が依然として大きな意味を持つ事が、避けて通れない現実だと言う事を反映して居る。

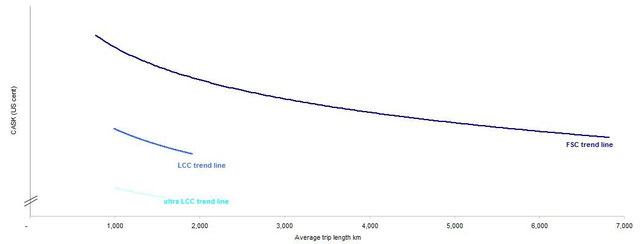

例えば、平均的飛行距離が約1,500kmの欧州のエアラインにとって、LCCの平均単位コストは、FSCの平均単位コストに比べ、約40%低い所にある;そして超LCCの単位コストはFSCの水準より55%低い(2017年CAPA CASKデータベースに基づく)。

これは、LCC、特に超LCCは最低運賃で、もっと大きな割合の座席を提供出来る事を意味する。

有効座席キロ当たりコスト(CASK、米セント)対平均飛行距離:欧州のエアラインの傾向値線、2017年

Source: CAPA CASK Database.

燃油価格が下降して居た時は、部分的には付加サービス収入のお陰で、運賃はより緩やかな率で下がった

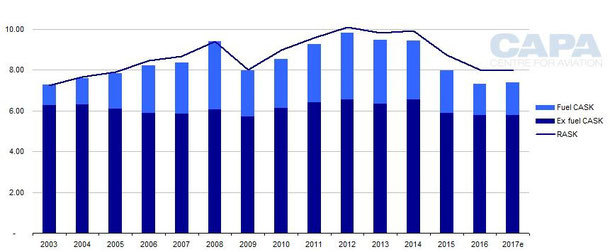

燃油価格がより低かった2015年から2017年の間、エアラインの単位コストを下げる企業努力は緩んで居たが、IATAの世界データに基づくCAPAの計算に依れば、その時の燃油費を除くCASKは少ししか変化しなかった。

下降する燃油価格はエアラインが利益の一部を顧客に還元したために、より安い運賃を伴ったのだが、単位収入(RASK)は総計CASKに比べて急速には落ちなかった、このため利益率は向上した。

世界のエアライン業界:単位収入(RASK)と単位コスト(CASK)@米セント 2003年〜2017年

Source: CAPA - Centre for Aviation, IATA.

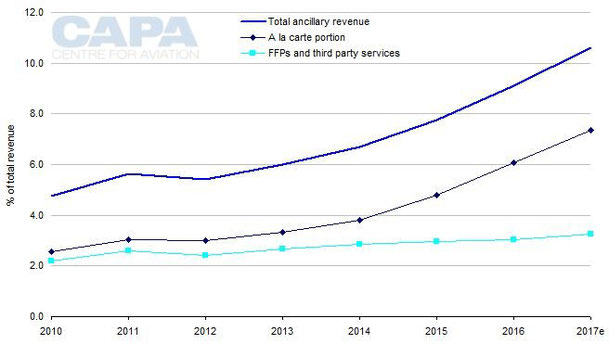

付加サービス収入が伸び、運賃の下落分を部分的には相殺してくれ、エアラインの収益性を更に補強してくれた。燃油価格が上がるに伴い、運賃の値上げで、加算されるコストの全てをカバーする事は無理かも知れない、このため付加サービス収入は引き続き重要な焦点となる。

然し乍ら、近年の付加サービス収入の伸びの大部分は、エアラインの収入全体の蓄積を拡大する純粋に新たな活動から、と言うよりばら売りの成果である。

アイデアワークス/カートーラーのデータに依ると、付加サービス収入の伸びは、2010年にエアラインの全収入の4.8%から、2017年には10.6%だったと推定される。最大の分野、また最速の伸びを示したのは、「アラカルト」収入と呼ばれる、以前はほぼ全てFSCの核となる航空券代金の一部だった要素である。

世界のエアライン業界:付加サービス収入の全収入合計に対する割合、2010年~2017年

Source: CAPA - Centre for Aviation, IdeaWorksCompany/CarTrawler.

エアライン業界の営業にとって、双子の課題は、ばら売りと運賃系列を束ねる事の両方を最適に取り混ぜる事により、核となる収入を極大化し、純粋に加算出来て、継続可能な収入源を開発する事の双方を必要として居る事だ。

営業的な予測:ますます価格意識の高まる世界の市場で、エアラインが追及して居るのはどの様な収入の最適化戦略だろう?

低い燃油価格と新たな競争が、エアライン各社に、これまでの蓄えを消費者に還元することを余儀なくさせ、価格に敏感な旅行者が低運賃を利用することによる、供給を牽引する旅客数の拡大の大波へと導いて来た。然し、原油価格の上昇が、運賃値下がりの継続可能性に疑問を呈し、レジャー市場からの需要を抑制してしまう可能性がある。エアライン各社が新たな事業環境に適応する中で、彼らは利益を犠牲にして拡大を維持する、運賃を値上げして需要を抑制する、燃油以外のコスト削減策を実行する、或は何か別の収入極大化の戦略を探るなどの途を選ぶ事も出来る。例えば米州では、激化するLCCとの競争を戦うため、そしてレジャー市場を惹きつけるための両方を目的として、大手エアラインが商品のばら売り、運賃系列化を採用して居る。

欧州でも同様に、多くのフルサービスエアラインがエコノミー客室を細分化し、商品のばら売りを実行して居る。

パネルディスカッション

モデレーター:フィンエア CCO ユハ・ヤービネン

パネル:

マデウス、収入創出コンサルティング責任者 マイケル・カナシャー

レベル、 CEO ビンセント・ホッダー

ボランティオ、CEO アジム・バロダワラ

WOWエア、CEO スクリ・モーゲンセン

Airline outlook: unbundling, fare families, ancillaries