2022年8月11日

米国の主要LCC等4社の業容

SouthwestとAlaskaはQ2黒字化、JetBlueとSpiritは赤字

客況はほぼ回復、燃油高騰の吸収可否が分れ目

FSC(フルサービスキャリアー)で4番手のAlaska Airlinesと、大手LCC3社(Southwest Airlines=SW、jetBlue Airways、Spirit Airlines)の2022年4~6月の業容を概観した。

1.はじめに; 4社の基礎体力比較

コロナ前の2019年実績をもとに、4社の基礎体力を比較した。

①

事業規模(収入)はSWが224億㌦と断凸で大きく、その4割程度でAlaskaとjetBlueが並び、

Spiritはそのまた半分の38億㌦。」

旅客量もほぼそれにリンクしている。

② 収益力は全社揃って高いが、SW(利益率13%)、Alaska(12%)、Spirit(11%)、jetBlue(9%)の順

③ 旅客単価はSWが突出して高く(15.82¢)、Spiritが目立って低い(10.66¢)。

座席コストも傾向は同じ。

SWのコストの高さは人件費(5.27¢)に由来する。

Spiritの人件費はその4割にも満たない(2.07¢)。

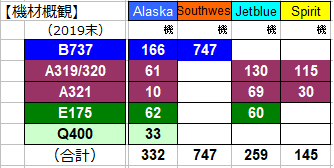

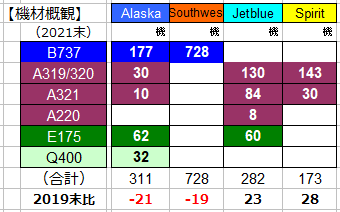

④ 機材構成;

・ FSCのAlaskaはB737系とA320系を運航、傘下の地域航空(ホライズン航空等)がE175

とQ400を運航している。

中大型機を持たず、小型機に特化していることが、収益性の高さと財務力の強さに繋がっている

と思われる。

・ LCC最大手のSWはB737系に統一。

SpiritもA320系に統一。

jetBlueはA320系とリージョナル機のE175等を保有。(但し今後E175退役→A220に

置換えを進めている。)

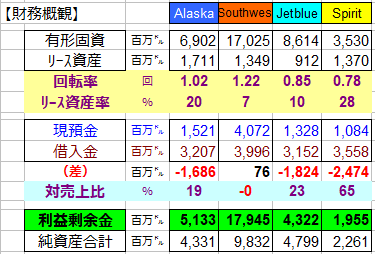

⑤ 財務状況; SWが断然よく、Spiritは劣る

・ 借入金規模(手元資金Net後); SWは実質的に借入金がゼロ。

Alaskaの借入金は16億㌦で、これは年間総収入の19%の規模。

jetBlueの借入金(Net)規模は収入の23%。

Spiritは借入金への依存度が最も高く収入の65%規模。

・ 有形固定資産(含リース、主に航空機)の効率=回転率;

SWの効率が最もよく、固定資産額の1.22倍の収入を稼いでいる。

Alaskaが続き1.02倍、jetBlueは0.85倍、Spritは0.78倍と最も低い。

・ 有形固定資産額(含リース)に占めるリース機額の割合はSWが最も低く7%、

jetBlueも低目で10%, Spritはリース機依存が高く28%。

・ 累積利益を表す利益剰余金の規模は、SWが179億㌦と最も大きく、これは年間収入の

8割の規模である。 但し自己株式で相殺されて純資産は98億㌦となっている。

Alaskaの利益剰余金は収入の約6割、jetBlueとSpiritは5割規模である。

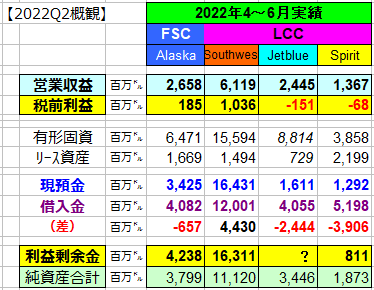

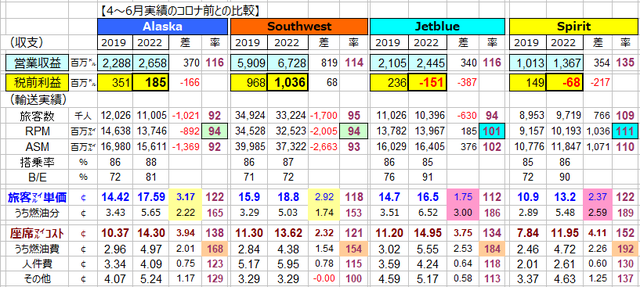

2.2022年6~8月実績;

① 収益性と資金状況;

・ 収益性;SWとAlaskaは黒字、jetBlueとSpiritは赤字

・ 資金状況; SWとAlaskaはコロナ前(2019末)より好転、jetBlueとSpiritはやや悪化。

② 2019年同期との対比;

・ SW; 増益となり10.36億㌦の税前利益を計上した。

輸送量(RPM)は▲6%減少したが、旅客単価が18%も上昇して、営業収益は14%増加した。

この間燃油高騰があったが、旅客単価の上昇効果が大きく、増益となったもの。

搭乗率も87%と2019のレベルを上回った。

・ Alaska; 減益ながら黒字を計上した。

好調な理由はSWと同じ。

・ jetBlueとSpirit; 赤字から抜け出せなかった。

輸送量はコロナ前を上回り、旅客単価も上昇した。

しかし、燃油高騰がそれを上回ったことで赤字となったもの。

この2社は燃油の高騰規模が特に高かったことが影響しているが、ヘッジの規模と効果が

前2社より少なかったためではないかと筆者は想像している。

(参考)2021年末までの機材数の変化

・ AlaskaとSWは機数を削減した。

・ jetBlueとSpiritは増機。

なおjetBlueはE175からA220への置き換えを開始した。

以上(赤井)