2021.7.24.

米デルタ航空、補助金効果で黒字に! ~ 2021年4~6決算 ~

この度公表された資料をもとに、米国デルタ航空のQ2(4~6月)決算を概括しました。

(注)金額はUSD=110円換算で、円貨で表示しています。

(要旨)15億㌦の政府補助金(給与サポートプログラム)で支えられ約850億円の黒字。

実質は▲970億円の赤字。 キャッシュフローも大幅改善。

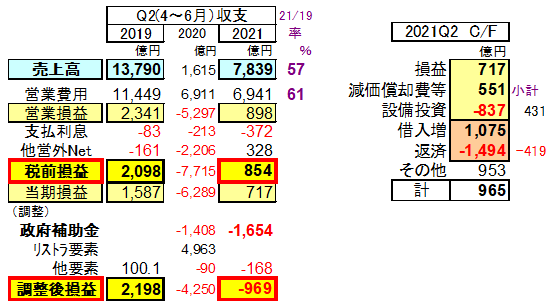

1.Q2の収支状況;

売上高はコロナ前の2019年対比で57%まで戻った。(コロナ禍直撃の2020比では約5倍)

営業利益898億円を計上、借入金増に伴う支払利息の負担は増えたが、投資益等もあって

税前利益は854億円であった。

しかしながら政府補助金(給与サポートプログラム)15億㌦の支援を受けての数値であり、実質は

なお▲1000億円程度の赤字といえる。

健全化に向かうには「もう一息必要」といえそうだ。

2.Q2のキャッシュフロー(CF);

損益に、減価償却費等による資金の歩留まり、および設備投資での流出を加味したフリーキャッシュ

フローは400億円のプラス、これが借入金の圧縮に振り向けられた勘定になっている。

(その他の約1000億円は遅れて入金された政府補助金か?)

いずれにしてもフリーCFは大幅改善しているが、政府補助金に頼らないで借入金圧縮に十分

回せるほどのプラスになるには、あと一息必要であろう。

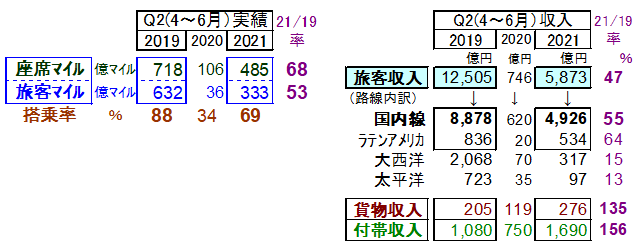

3.旅客実績;

座席供給(席マイル)はコロナ前の2019年対比で68%まで戻した(4月は感染対策の一環で

中央座席をブロックしていたため、実質はこれよりやや多いと思われる)。

需要(旅客マイル)はそれより下回る53%であった。

搭乗率(69%)は回復しつつあるものの、コロナ前(88%)に比べるとなお低い。

4.収入内訳;

・ 旅客収入は6000億円弱であり、コロナ前の1.25兆円の半分に届いていない。

但し7割を占める国内線の回復が進んでおり(2019比55%)、ラテンアメリカ路線もそれ以上に

回復している。(但し大西洋/太平洋路線の回復は遅れている。)

・ 6月のスカイマイル登録者は過去最高を記録、特にAMEX提携カード使用額が2019を超えた。

・ 「国内のレジャー需要は2019年水準まで回完全に回復」し、「ビジネスや海外旅行も心強い改善の

兆しがみえる」と述べ、今後「供給回復を加速(増機等)させる」としている。

・ 貨物収入は2019年を大きく上回り、付帯収入の伸びは更に大きい。

(DLは製油所を経営しており、その燃油販売額も増えているようである。)

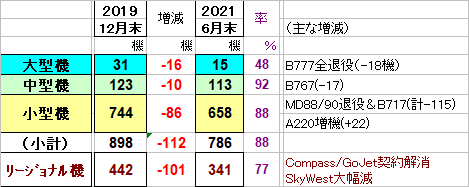

5.機材の変化; 現在の保有機数は、コロナ前(2019.12月)と比べて大幅減。

・ 大型のB777は全機退役し、中型のB767も退役が進んでいる。

・ 小型機は、旧式のMD88/90は全機退役、旧式のB717も大幅減。

代わって新鋭のA220を増機している。

・ 地域航空は全面的に運航委託しているが、その規模も大幅に縮小した(リージョナル機の機材数は▲100機=▲23%減)。

委託先のCompassとGoJetとは契約を解消、SkyWestへの委託便も大幅減。

・ 但し至近の需要動向を踏まえ、A350やB737-900ER(中古機)を計画に追加、2021年の投資

額は約32億㌦(約3500億円)としている。

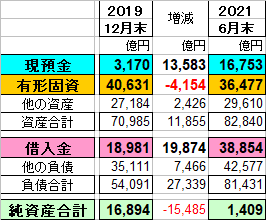

6.財務状況の変化; 現在の財務状況をコロナ前(2019.12月)と比べてみた。

・ コロナ前の純資産1.7兆円が、赤字で棄損して1400億円になった。

・ 借入金は約2兆円増えて、3.9兆円になり、一方手元資金も1.4兆円増えて1.7兆円に積み

上がった。

・ 有形固定資産は約4000億円減少 →退役(含セール&リースバック)等による。

(この期間中のキャッシュフローを概観すると)

・ 累積赤字額が多い(▲1.5兆円)にも拘わらす、資金流出はそれほどではない。

赤字の多くが、追加的資金流出を伴わない減損型のものであることによる。

・ 借入金増加額と手元資金増加額の差は約▲6000億円程度であり、機材のセール&リースバックに

よる資金収入は2000億円強である。

・ 今後は一定規模まで借入金を返済(手元資金を圧縮)して、金利負担の抑制や財務体質の

改善に向かうことになろう。

以上(赤井)