スターフライヤーの2018年度決算

2019年5月17日

スターフライヤーの2018年度決算

国際線の運営が課題!

先週発表されたスターフライヤー(SFJ)の業績は、増収ながら営業利益は半減だった。

国際線の赤字に足を引っ張られた形になっている。

ここではSFJの国際線黒字化のカギも含めて考察した。

1. 規模拡大で増収ながら大幅減益;

① 規模拡大で増収; 機材(A320型)を2機増やして12機とし、下期から国際線(中部=台北、北九州=台北)に再進出、また北九州=沖縄線は通期定期運航(一部季節増便)とした。

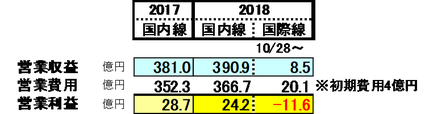

総便数は前年比+4%で、旅客数は+6%、収入は+5%の399億円を獲得した。

搭乗率はほぼ前年なみの74.9%であった。

② 営業利益は半減; 営業利益は前年の28.7億円↘12.6億円と半分にも届かなかった。

当期利益に至っては前年比7割減の5.1億円であった。

③ 来期は更に増収、減益; 2019年度は更に増収ながら、営業利益は当期を下回る。

赤字の国際線が通期化となるためである。

④ 国際線は大幅赤字; 国際線は収入8.5億円に対して費用はその倍以上の20.1億円なので▲11.6億円の赤字である。 初期コスト(4億円)を考慮しても赤字の規模は大きい。

国内線も燃油価格上昇等で減益となったが、なお24億円の黒字である。

来期(2019年度)は国際線の収益性改善を見込むものの赤字が通期化されるため、

営業利益は今期を下回ると予想している。

⑤ 借入金が増加; 増機の2機のうちの1機は自社購入機材であった。

その資金は借入金で調達した形である。

なお現預金残高は未収金の増加(資金回収の時期ずれ)などの影響で前期末を大きく下回った。

2. 国際線黒字化のカギは?

① 国際線で機材仕様のハンデ?をどう克服?

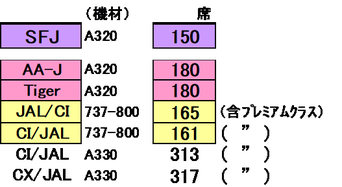

SFJの機材は「座席数150席」のゆったり仕様としている。

競合会社はこのタイプの機材はLCCが180席、JAL/ANAなどFSCでも165席程度の

仕様であり、席コストではLCC比で2割、FSC比でも1割程度のハンデがある。

(LCC比) SFJが例え全便満席(旅客150人)にしてもLCCの席数では83%であり、これはLCCとしてはごくありふれた搭乗率である。

LCC並みの収益性を確保するためには、SFJは少ない席数のハンデを、「ゆとりと高サービスの‘SFJらしさ’」を活かした単価(2割増し)で稼ぐ必要がある。

(他のFSC比) JALなどのFSCはプレミアムシートを設けて高単価客を獲得している。

SFJが他のFSC並みの収益性を確保するためには、席数ハンデの1割を、搭乗率で上回るか平均単価で上回るかでカバーする必要がある。

モノクラス仕様でこれを短期間で実現することは国際的に知名度がまだ低いSFJにとって容易ではなかろう。

(参考) 中部=台北を運航する会社の機材と標準的な席数

なお北九州=台北はSFJだけが運航している。

② 国内線で高収益なのはなぜ?

LCCが180席規模、JAL/ANAなどが165席規模というのは国際線と変わらない。

ではSFJの「座席数150席」が利益を稼ぎ出している理由は?

私はこう考えている。

(高い収入単価と高めの搭乗率)

LCCに比べればはるかに高い収入単価を実現、それはプレミアムクラスを含むJAL/ANAと 同レベルである。

SFJの主力路線は羽田であり(国内線31往復便/日のうち27便)、そこでの競争相手は高単価のJAL/ANAがメインである。

またゆとりと高サービスの「SFJらしさ」が羽田路線を中心とする巨大な市場の中でブランドとして定着し、その単価で一定の支持層を獲得し、高い搭乗率を達成している。

また総座席数は150とはいえANAへの販売席数(平均50席超)があるため、SFJの実質的な販売席数は平均的には90席余り(推定)であることも高単価と高搭乗率の実現に寄与していると考えられる。

(注)収入㌔単価は国交省資料、搭乗率は各社データより算出。

PeachとJetstar-Jはこれに付加収入が上乗せとなる(千円程度までか?)

ことに留意。

SFJの国際線の黒字化のカギは、国内線に比べて遥かに競争の激しい環境(特に近距離

国際線はLCCの草刈り場で、JAL/ANAでさえも自社運航から系列LCCへの移管を進めている)

下で、少数座席のゆとりと高サービスの「SFJらしさ」でどれだけ高単価を実現できるかにあるのではなかろうか。

なお続編として「業績の推移でみるSFJの事業構造」を予定しています。

以上

(Y.A)