JAL/ANAの国内線事業構造はどう変わった? (ポイントは「小型化」と「コードシェア」)

JAL/ANAの国内線事業構造はどう変わった?

(ポイントは「小型化」と「コードシェア」)

JALは高い収益性をあげ、ANAも安定して利益を計上しているが、2社の大きな収益源と考えられる国内線の事業構造について、2008年度(JAL破綻前)に比べてどう変わったのか? の観点から分析した。

JAL/ANAの国内線事業構造はどう変わった?

(ポイントは「小型化」と「コードシェア」)

JALは高い収益性をあげ、ANAも安定して利益を計上しているが、2社の大きな収益源と考えられる国内線の事業構造について、2008年度(JAL破綻前)に比べてどう変わったのか? の観点から分析した。

JALは小型化+新鋭化で大幅に収益改善

ANAはコードシェア拡大でシェアを拡大

Ⅰ.事業構造の変化

5月の国内線タイムテーブルを2008年5月のそれと比較(図表1参照)することによって事業構造の変化を眺めてみた。

(注1) 大型機~コミューター機の分類は、下表右注釈のとおり。

(注2) 各機材の席数は、代表的な数値により算出した。

(注3) JALのE170(76席)は、実質的に旧式小型Jet(MD81/90)の置き換えであることから、一般Jetに分類した。

(注4) コードシェア機の席数は、JAL/FDAは全席数の2割とみなし、ANA/IBEXは10割、ANA/ADO、SNA、SFJは3割がANAの席数とみなして算出した。

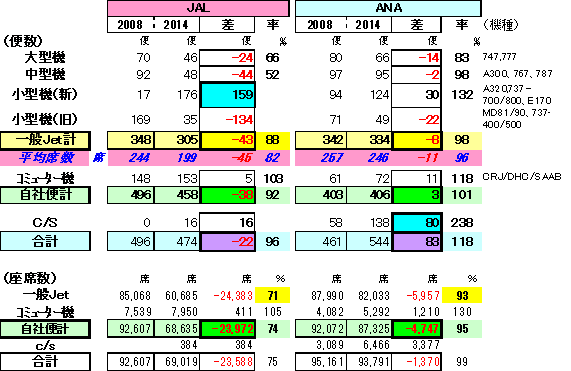

《図表1》国内線便数(機種別)は2008年と比べてどう変わったか?

1. JALは大幅に「小型化」

① JALの便数(除コードシェア便)は▲38便(▲8%)減って458便となった。

その座席数は▲24千席(▲26%)減って、68.6千席となった。

席数減(▲26%)と便数減(▲8)の差は「小型化」要因である。

② コミューター機(DHC等のプロペラ機とリージョナルJetのCRJ)を除いた一般Jet機による便数は▲43便(▲12%)減って305便となった。

その座席数は▲24千席(▲29%)減って、60.7千席となった。

席数減を要因分解すると、小型化によるところが大といえる。

(2008.5)348便/日 x 244席/便 ⇒ 85,068席/日

(2014.5)305便/日 x 199席/便 ⇒ 60,685席/日

率 0.88 x

0.82 ⇒ 0.71

③ ほかにFDA(フジトリーム)と小牧・松本・静岡路線等でコードシェアを始めたことで、1%近い座席数の上乗せとなり、これを加えた総席数は2008.5月の75%となっている。

④ 機材(一般Jet機)の変化をみると;

大型のB747、中型のA300-600、小型のMD81/91が全機退役して、これらで運航していた便は玉突きで、小型で新鋭のB737-800やE170に置き換えられた。

旧式で残っているのはB737-400(JTAが使用)だけである。

2. ANAは「コードシェア」を大幅拡大

① ANAの便数(除コードシェア便)はほぼ2008.5月と同規模の406便であった。

但しB747退役等による小型化によって自社便席数は▲5%減となった。

② 一般Jet便は▲8便(▲2%)減って334便となり、席数も▲7%減となった。

便数減は、ADOなど中堅3社への路線移管(コードシェア化)が進んだことによる。

大型機の割合が小さくなったことで、平均席数も小幅減少した。

(2008.5)342便/日 x 257席/便 ⇒ 87,990席/日

(2014.5)334便/日 x 246席/便 ⇒ 82,033席/日

率 0.98 x

0.96 ⇒ 0.93

③ コードシェア便は2.4倍に増加

中堅3社やIBEXとのコードシェア便は大幅に増加した。(58 ⇒138便)

コードシェア便は自社運航便の34%に達し、座席数(推定)も7%を超える。

これにより、自社便座席の減少を補い、ほぼ2008.5月並みの座席数となっている。

④ 機材(Jet機)の変化をみると;

大型のB747が全機退役し、中型はB767の1/3が最新鋭のB787に替わった。

小型機も路線移管等に伴って旧型のB737-500は減少し、B737-800が増えている。

Ⅱ.収益性構造の変化

2008年度と2013年度の旅客実績と営業収支をもとに、国内線の収益性構造がどう変化したか(特にJAL)を推定した。(図表2参照)

(際内別損益は未公表のため、国内線収益性の変化を大まかに類推したものである)

《図表2》国内線の収益構造;2008 ⇒2013年度でどう変わったか?

(注)国内線の距離基準が異なるため、㌔単価を両社単純には比較できないが、各社の時系列比較は意味がある。(JAL;大圏距離、ANA;運航距離)

1. JALの収益性改善は大幅な「コスト低下」

それをもたらしたのは「機材小型化」と「新鋭化」

国内線の事業規模(座席㌔)は▲25%縮小。搭乗率は小幅な改善。

収入単価は▲4%低下。

この3要素からは目立った収支改善要因はみえてこない。

一方国際線も含めた座席コスト(千㌔当り)は▲18%と大幅に低下。

座席コストは飛行距離の長い国際線の方が安いが、その割合は低下している。

ということは、国内線の座席コスト低下の効果は、更に割増して考えてよいことになる。即ち

JAL国内線の収益性向上は、主にコスト低下によってもたらされたと判断される。

コストの約6割は、燃油費・空港使用料・機材費・整備費の「運航4費用」で占められており、それは「機材」に起因する。

JALはコスト高な旧型機を退役させて、新鋭小型機に入替えた。

B737-800やA320といった新鋭小型機は座席コストが割安な機材であり、これがJAL国内線の収益性向上に大きく貢献したと考えられる。

減損処理で機材の価格を適正化したことや円高による外貨費用の縮減、そして人件費その他コストの低減も効率化の要因を構成しているが、総費用に占める割合を考えると、やはり上述の効果が大きく上回っていると考えられる。

2. ANAの座席㌔コストの低下は、国際線の割合が大幅に増えたこともある。

JALと事業構造が似ているため、コスト低下の要素も同じと考えられ、ANAも座席コストが低下している。

しかし座席㌔コストの低い(※)国際線の割合が大幅に増えている(JALとは逆)ことによる低下も大きいと考えられるため、コスト低減の収益性効果は割引して考える必要がある。

(※)運航距離の長い国際線は、空港でかかる費用が距離当たりでは割安となるため、座席㌔コストは低くなり、それを反映して旅客㌔単価も低くなる。

一方、コードシェアの拡大効果が大きいこともあり、2013年度の国内線の供給座席㌔は2008年度を上回っている。

以上