スカイマークの上期決算概観

スカイマークの上期決算概観

この度公表されたスカイマークの2014年度上期決算を概観した。

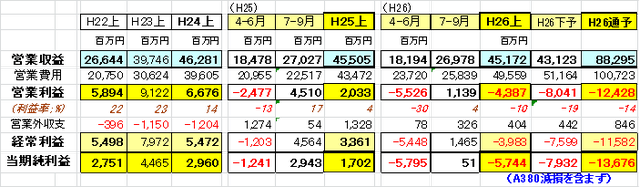

1. 収支状況(損益計算書)

① 増便と大型化(A330導入)で供給席数を+11%増やし、旅客数も+9%増えたが、

収入単価の大幅低下で前年より減収となった。

他方席数増に加えて座席コストも上昇したため、営業費用は大幅に増加した。

これには円安やA330導入費用などの影響もある。

これにより急激に収支は悪化し、赤字に転落した。

営業収益(前年)455億円 ⇒(当期)452億円 (差)▲3億円

営業費用(前年)435億円 ⇒(当期)496億円 (差)+61億円

営業利益(前年) 20億円 ⇒(当期)▲44億円 (差)▲64億円

当期純利益(前年) 17億円 ⇒(当期)▲57億円 (差)▲79億円※

※当期純損失の増加には、税の繰延効果が失われたことも絡んでいる。

なお、第2四半期に限れば11億円の営業利益を計上しているが、これも前年に比べれば

▲ 34億円悪化している。

またA380違約金に関しては、交渉中のため決算には反映されていない。

(前払金255億円は支払済み。)

② 通期見通し; 下期は上期に比べて収入減、費用増となり、▲80億円の営業損失となる。この結果通期の営業損失は▲124億円となり、純損失は▲137億円と見込んでいる。

A380について交渉がまとまれば、更に違約金の分が損失に加わる。

《図表1》損益計算書

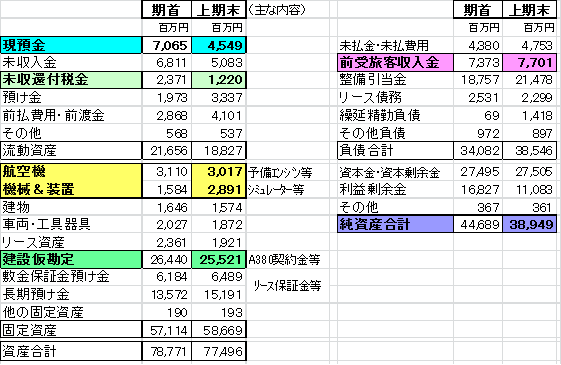

2. 財務状況(貸借対照表)

① 資金の状況と見通し; 上期末の手元資金は、期首より減少して45億円となった。

今後、予備エンジンやシミュレーター等のセール&リースバックによって手元資金増を図り、還付税金が入ったとしても、下期は▲80億円の損失が予想され、前受旅客収入金も時期的に減少すると思われ、資金的に非常に厳しくなる可能性もあろう。

またA380違約金が、前払金を超えて必要となった場合は、その分更に苦しくなる。

② 純資産の見通し; 現在389億円あるが、下期の損失(▲80億円)にA380の違約金分が加わるため、純資産は大幅に減少する。仮にそれが前払金分だけに留まったとしても、

期末には純資産は50億円程度まで減少する勘定になる。

《図表2》貸借対照表

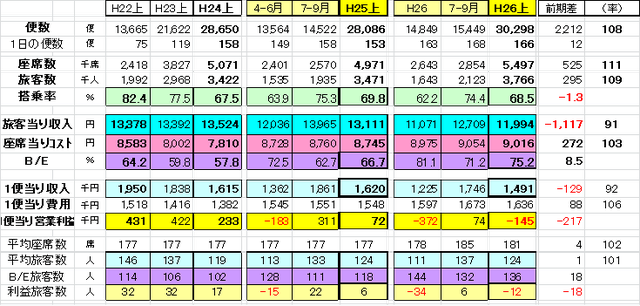

3. 収益性指標(JAMR試算)

便数増+大型化による座席増(+11%)に、旅客増(+9%)がともなわずに、搭乗率は低下した。

また、旅客収入単価の大幅下落(▲9%)と、座席コストの上昇(+3%)によって、B/Eは大幅に悪化した。

これらを、収益性の高かったH22上期と比べると、著しく悪化していることがわかる。

搭乗率 (H22上) 82.4% (前年) 69.8%⇒(当期) 68.5%

旅客収入単価 (H22上)13,378円 (前年)13,111円⇒(当期)11,994円

座席コスト (H22上) 8,583円 (前年)8,745円⇒(当期) 9,016円

B/E (H22上) 64.2% (前年) 66.7% ⇒ (当期) 75.2%

便当り収入 (H22上)195万円 (前年) 162万円⇒ (当期) 149万円

なお、大型化の進んだ9月の搭乗率が前年より低下していること、

特にA330主力路線である羽田=福岡線で席数増に旅客増が伴わず 88%⇒74%と低下幅が大きいことが気になる。

《図表3》収益性指標(JAMR試算)

以上