欧州-日本間エアライン市場:反競争的共同事業が懸念=供給総量の81%を3グループが占める

当分析はCAPAが2017年9月5日に発表した

Europe-Japan airline market: anti-competitive JV concerns as 81% of capacity held by three groups

をJAMRが全文翻訳したものです。

欧州-日本間エアライン市場:反競争的共同事業が懸念=供給総量の81%を3グループが占める

05-Sep-2017

欧州と日本間の市場は、航空運賃が押し上げられ、成長が減退して、余りにも集中が進んで居ると言う懸念が広がって居る。欧州ー日本間の直航便の供給席数の81%が、スターアライアンスを中心とした共同事業(JV)、ワンワールドを中心としたJV、そして、JVでは無くそれ自身が支配する、エアフランス-KLMの3つのグループに握られて居る。

これに比べて、大西洋横断路線市場は、供給の75%をJVが支配するが、各国エアライン、LCC、次世代狭胴機の混合勢が入り込んで、JVの市場占有率を押し下げて居る。スターアライアンスを中心とする、欧州-日本JVは供給を削ったが、一方、ワンワールド中心のJVは、漸く拡大しようとして居る。

日本市場には、短かい旅行時間に、通常より高い指向性がある。これは、他の市場なら受け入れる様な第3国と言う選択肢を、この市場が排除することを意味するが、他のアジアのハブや、中東を通る第3国経由路線は、多くの場合、かなり長距離となり、妥当性が下がる。

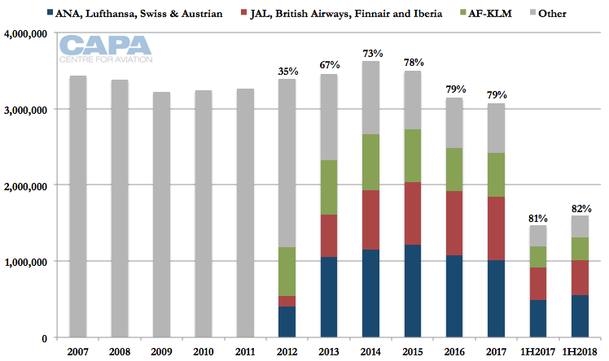

3つの主要エアライングループが、欧州=日本間供給の80%を支配

5年間と言う時空間の中で、欧州から日本への市場で、3つの支配的エアライングループが、直航便供給席数の80%を支配する様になった。

その3グループの中で、2つは共同事業で、スターアライアンスを中心とするJVで、ANA、ルフトハンザ、スイスとオーストリア航空で構成、そして、ワンワールドを中心としたJVで、JAL、BA、イベリアとフィンエアが構成して居る。3番目のグループ、エアフランス-KLMは、JVでは無いが(日本の提携社も居ない)、市場での存在感から、有力なプレイヤーになって居る。即ち、2015年以前、AF-KLMは日本に於いては、JAL-BAのJVより大きな存在だった。AF-KLMの欧州=日本間市場占有率は、比較可能な市場に於ける、どの個別のエアラインに比べても、かなり高かった。

この3つのエアライングループの市場占有率は、1)JVに加わるエアラインがある事。2)同盟しないエアラインが、存在感を縮小させたり、日本から全く撤退した事。と言う理由から伸びて来た。

主要グループ 別、欧州=日本間の直航便供給席数:2007年〜2018年上期(調整後) 図1

Source: CAPA - Centre for Aviation and OAG.

最初の共同事業は、ANAとルフトハンザの間に(オーストリア航空、スイス航空は後日追加)作られた。このJVは2012年4月に発効し、一方JAL-BAのJVは、2012年10月に発効(フィンエアーと、イベリアは、後に追加された)して居る。

2013年、オーストリアとスイスがJVに加わり、3つの主要エアライングループは、市場の67%を握った。この占有率は、2014年には73%へと拡大したが、この年、1)フィンエアーが、JAL-BAのJVに加入。2)ANAとルフトハンザが、独自の供給席数を大きく拡大して居る。この拡大は、一部、東京羽田の昼間帯の国際線発着枠が増加した事から実現した面がある。

2014年のいくつかの拡大については、行き過ぎだったと広く考えられて居る。然しながら、東京/羽田の発着枠を使うための前提条件が、東京/成田での乗り継ぎ可能性は維持しなくてはならないと言うものだったのだ。

日本政府はその後、前言を撤回して、成田便を調整しても良いこととした。そこでルフトハンザは成田から完全撤退。即ち、同社の東京便は羽田発着のみとなったのだ。直航便の供給席数は、2014年に最大となったが、それ以来毎年減って居る。2017年の供給はこの10年間で最低となって居る。

3つの支配的なエアラインは2015年に供給の78%を握り、その後、2016年には僅かだが79%にこれを増やした。イベリアは日本市場に2016年10月に参入したが、これはJAL-BA-フィンエアー共同事業のメンバーとしてである。2017年にはこの3大グループは占有率79%を維持して居る。

2018年通年の供給の予測は、下半期が1年以上先になるから、まだ難しい。2018年上半期の供給予測は確かなものであるが、最初の半年の中では、オーストリアの供給が僅かにしか実現しない。

オーストリア航空(ANAールフトハンザースイスの共同事業の一部)は、2018年5月に日本に再参入する。2018年通年の予測の不透明性があるので、2018年上半期の数字をオーストリアの供給が半期を通して実現する、即ち、同社は2018年5月でなく、1月に再参入すると仮定して調整する。数値は3つの支配的エアライングループが2017年上半期の81%から僅かに上昇して82%を占める事になる。

欧州ー日本間、3大グループの直航便供給席数の市場占有率:2007年~2018年上期(調整済)図2

Source: CAPA - Centre for Aviation and OAG.

欧州ー日本間路線は、他の市場より共同事業/企業の集中度が高くなって居る

欧州と日本の間の共同事業の集中の度合いは、太平洋横断路線(ここはまだ共同事業の台頭したばかりの市場だからと言う議論もあるが)や、大西洋横断路線に比べてさえ、高くなって居る。

大西洋横断路線はより成熟した(然し、破綻の可能性を秘めて居るが)市場と考えられ、既に共同事業が市場を過剰に支配して居るとの懸念もある。2017年上期には、欧州-日本路線の19%が独立エアラインの供給席数なのに比べると、大西洋横断路線では、供給席数の25%が、共同事業に属さないものである。

欧州と日本の間には、大西洋横断路線に比べ高い集中が見られるだけでなく、競争の機会が少なくなって居る(後述する)。これに比べて、大西洋横断路線には、より小規模な国営航空会社(LOT、TAP)やLCC(ノーウエジアン、WOW)、そして特記すべきレジャー航空や、第6の自由需要のエアラインたちからの、ますます勢いを増す競争が存在する。長距離路線である欧州-日本市場に比べると、市場がしばしば、中距離路線である実態で、狭胴機が使えると言う条件が、商機を生み、リスクを軽減してくれて居る。

欧州-日本間市場と、日本だけを見て、部分的にも全体としてもアジアを見ないのでは、比較に意味が無いと言う議論もあるだろう。然し、エアラインが各自の共同事業を拡大して来て居らず、アジアはおよそ欧州の様には、統合されて居ない(管理監督機能や市場内旅行の面で)上に、アジアは、第3国に対して競争の機会を与える事が少ない。

アジアはより大きな地理的な広がりを持つが、これは、タイ経由の欧州=日本と言うのはワルシャワ経由のローマ=ニューヨークよりはるかに長い距離である事を意味する。幾つかの欧州エアラインは、それぞれのハブの持つ地理的好条件を活用して居る(ポルトガルのTAP、アイスランドのアイスランドエアやWOW)。

エアリンガスをワンワールド中心の大西洋横断共同事業に含む事が可能だとすれば、独立エアラインの供給占有率は22%に下がり、日本=欧州の水準により近づく。然し、市場ではその他の変化もまた進行中である。即ち、独立エアラインが積極的に拡大を進めて居て、エアベルリンによる供給席数の減を相殺するかも知れない(エアベルリンはワンワールド中心の共同事業への加盟を許されなかった)。大西洋横断路線の第5の自由需要の例は少ししか無いが、管理監督部門からその機会は認められて居る。これに対して、日本は、ダントツで最大の市場である東京に於ける第5の自由需要摘み取りの機会について、しばしば、これを制限、或は完全に禁じて居るのだ。(大西洋横断路線では、ニューヨーク、ロサンゼルスそしてロンドンなどの大都市からの第5の自由需要がある)

日本=欧州間には第5の自由エアラインは存在しない。

主要共同事業/企業 間の供給席数市場占有率比比較:2017年上半期 図3

Source: CAPA - Centre for Aviation and OAG.

注)バージンアトランティック-デルタの共同事業はスカイチーム中心の共同事業に統合されるものとする。

デルタ-大韓航空は認可を得るとする。太平洋横断路線にはハワイ/太平洋線諸島路線、及びATI無しで運航するユナイテッド-アシアナを含まない。エアフランス-KLMは、日本=欧州間を共同事業では飛ばないが、主要な企業と見なす。

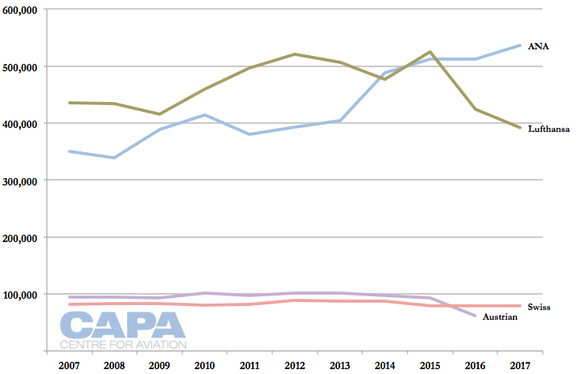

ANA/ルフトハンザ共同事業が縮小、一方でBA/JALが拡大

ANA/ルフトハンザ中心の共同事業はずっと、BA/JAL中心の共同事業より大きかった。

最大の差違はANA/ルフトハンザ共同事業がBA/JAL共同事業より40%多い供給席数を持った時だ。然し、それはANAとルフトハンザが羽田-成田の均衡政策が取り除かれるまで、供給過剰状態を創り出さねばならない事が判って居た2015年の事である。ANA/ルフトハンザ共同事業は縮小したにも拘らず、BA/JALは拡大して居る。2017年にはANA/ルフトハンザ共同事業はBA/JAL共同事業より僅か5%大きいに過ぎなくなって居る。

下表は企業毎の合計供給席数を示して居る。これは各共同事業傘下の供給を示したものでは無い。即ち、その様な表は次々にエアラインが共同事業に加盟するにつれ、ほぼ継続する拡大を示す。この表は、共同事業を形成したにも拘わらず、市場の拡大(JALの拡大は、その経営破綻に伴う規制が解除されたから)或は縮小(ANA/ユナイテッド中心の共同事業)を容易にすると言う点では疑わしいメリットがあった事を示唆して居る。

欧州=日本間 主要企業別直航便供給席数:2007年~2017年 図4

ANA/ルフトハンザ共同事業

ANA/ルフトハンザ共同事業加盟のエアラインは2017年には、(共同事業が形成された)2012年に比べ8%少ない供給になって居り、また共同事業加盟の全4社の供給が通年で実現した最初の年である2014年に比べて(オーストリアとスイスは2013年に加盟)、12%減って居る。だから、共同事業に2社が加わったにも関わらず、形成される前より2017年の方が供給が少なくなって居るのだ。

規模の縮小はオーストリアの日本市場撤退とスイスの供給減に起因して居る。この共同事業は、ANAとルフトハンザの存在を併せた大きな拡大を産み出して居ない。

欧州=日本間 ANA、ルフトハンザ、オーストリア、スイスの直航便供給席数:2007年~2017年 図5

Source: CAPA - Centre for Aviation and OAG.

共同事業の詳細を見てみると、2つのグループが存在する。即ち、主役であるANAとルフトハンザと、より小さなスイスとオーストリアと言うエアラインだ。ANAとルフトハンザは供給席数を調整して、効果的に立場を交換して来た。即ち、両社を併せて、2017年にはほぼ2012年とほぼ同じ程度の供給で運航して居るが、2017年にはANAは特に大きくルフトハンザの供給を上回り、一方2012年にはルフトハンザが「ANAを上回って居たのだ。

ANAの拡大とルフトハンザの縮小は、何やら予想を裏切る事態だ。何故なら、日本はドイツに比べて、運航コストが高いからである。

然し、この動きについては説明ができるかも知れない。ルフトハンザはずっと財務的対価に焦点を絞って来て居り、余り重要では無い日本路線の供給を減らしたかったのかも知れない。ANAには連続する世界的な拡大への道筋があり、欧州での足跡を大きくする事は、ANAが日本の旅客や企業に売り込もうとする時に、その路線網に、より大きな重みを加えてくれたのだ。

幾つかのエアラインは、大きくは日本円の値下がりの結果として、日本の出国需要が縮小傾向にあるので、日本での存在感を縮小させたと言って居る。もしこの議論がANA/ルフトハンザ共同事業に当てはまるなら、地元の市場の旅行者が減るのだから、ANAは存在感を縮小させなければならない。

スイスとオーストリアはANAとルフトハンザに比べ、遥かに小さなエアラインである。スイスは毎日1便以上の供給を始めた2012年まで、毎年、比較的に安定した供給を続けて来た。スイスは2014年に毎日1便に戻って居る。オーストリアの日本路線供給は、2016年に撤退するまで、10%の増減を繰り返して居る。

これが、共同事業の供給減の単独で最大の原因であるが、その撤退は全くその他のエアラインによる拡大で相殺されて居ない。オーストリアは2018年に復便する予定だ。

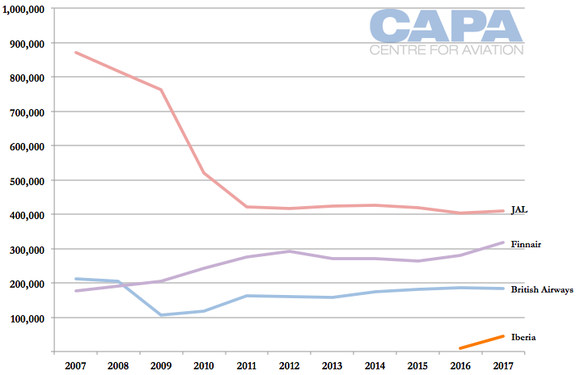

BA/JAL

英国航空とJALの間のワンワールド中心の共同事業。この2社は主役と考えられるが、フィンエアの加入がこれに挑戦して居る。即ち、フィンエアは日本路線では英国航空を50%以上上回る大きさなのだ。

日本でのフィンエアの供給は、2012年まで大きく伸びたが、その後減少し、2016年に再度拡大を開始した。より大きな経済条件を選別する事は難しいが、フィンエアは共同事業なしで競争する事は難しいと判断した模様で、供給を減らした様だ。共同事業に加入した事により、フィンエアは2012年の規模を取り戻す事が出来、更に拡大して居る。

英国航空は慎ましく伸びて来たが、最近は縮小して居る。

より長い目で見ると、JALは2007年から2011年まで、経営破綻後のリストラの一部として抜本的に事業規模を縮小した。より最近では、JALは2016年に欧州での安全上の懸念から出国需要が翳り、パリでの存在感を縮小して居る。(ANAも同じ事をした)。

JALは東京=ロンドンの毎日2便目就航で拡大して居る。然し、共同事業とは関係なく、JALはずっと長いこと、この便を切望して居たのだが、2017年4月1日の解除まで、経営破綻後の規制のため、それが実行出来なかったのだ。

イベリアは2016年に日本市場に参入したが、事前に加盟を了承されて居たので共同事業の傘下での参入だった。共同事業に加わる事はイベリアを助けたものの、必ずしも無くてはならないと言う訳では無かった。何故なら、イベリアは提携先などのないまま上海に参入して居るからだ。

JAL、英国航空、フィンエアそしてイベリアの欧州=日本直航便供給席数:2007年~2017年 図6

Source: CAPA - Centre for Aviation and OAG.

エアフランス-KLMは2012年に拡大を開始して居り、2014年に供給のピークに達した。他のエアラインと同様に、羽田便を開設した後に、成田便を維持しなくてはならなかった結果として、供給過剰に陥った。エアフランス-KLMは供給を減らし、2016年からは過去10年間のどの時期に比べても、日本での存在感を僅かに縮小して居る。

この2社は、統合された日本の提携相手の無いまま競争するのは難しい事が分かったかも知れない。JALはエアフランスとは、ワンワールド加盟の前から、長い提携の歴史があるのだが、この提携関係は、多分、JALがワンワールドと英国航空との共同事業を堅固にするためだったと思われるが、2105年に終了して居る。また、もう一つ考えられるのは、エアフランスは拡大を再開するためには生産性の向上を受け入れる様にパイロットを説得するために供給を減らしたと言う事だ。

<関連記事参照>エアフランスーKLMのアジアの提携社:JALとのコードシェアは終焉=中国南方のA380と廈門のアムステルダム行き10-Mar-2015

エアフランス-KLMは共同事業の一部では無いが、彼らを併せた存在感は(規模と日本国内の目的地)、日本の提携相手が居ないという不利な点はあるものの、彼らを大きな企業体、挑戦者にして居る。エアフランス-KLMの後に、日本=欧州間直航便市場には独立エアラインが5社ある。

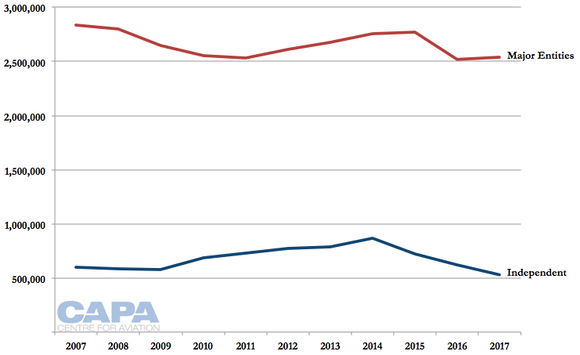

共同事業、或はエアフランス-KLMに属さないエアライン(独立エアライン)を見てみると、日本での存在感は絶対的な規模に於いて縮小して居るのが分かる。

主要企業の欧州=日本間直航便供給席数(2つの共同事業をエアフランス-KLM)及び独立エアライン:2007年~2017年 図7

Source: CAPA - Centre for Aviation and OAG.

独立エアラインは日本=欧州間市場のより小規模な部分を形作っている。

このグルーピングが、共同事業に後から加入したエアラインは除外して居る事から、独立エアラインのより小さな占有率は、共同事業に入るためにこの範疇から出て行ったエアラインがいくつかある結果と言うことではない。

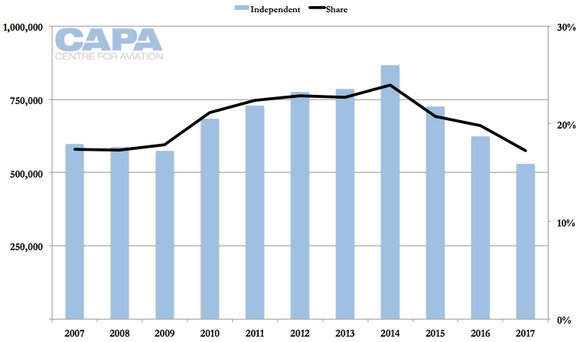

先の10年の終わりに、今日の独立エアラインは日本=欧州直航便市場の17%を構成して居た。最初の共同事業が形成される前に彼らの占有率は22%に達し、そして2014年に24%と言うピークに上り詰めたのだが、それ以来2017年には17%に減退して居る。

独立エアラインの欧州=日本直航便供給席数とその市場占有率:2007年~2017年 図8

Source: CAPA - Centre for Aviation and OAG.

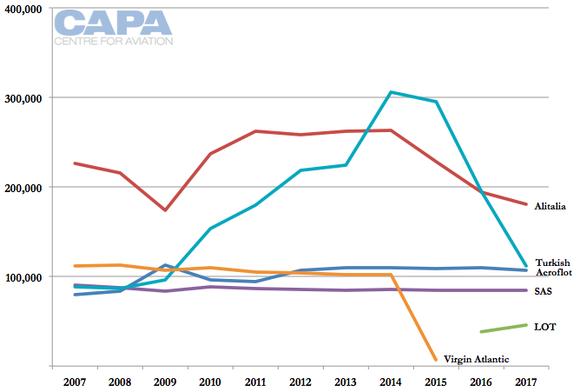

この縮小はバージン・アトランティックの日本撤退、アリタリアとトルコ航空の供給削減が牽引して居る。2016年に参入したLOTポーランド航空により、幾らか相殺された部分はある。アリタリア、LOTそしてトルコ航空の他に、アエロフロートとSASがあり、両社とも比較的に継続的な供給を続けて来て居る。

バージン・アトランティックは、大西洋横断路線では大きな賭けに出て、新たにデルタの所有となり、デルタの利益になる様な、より大きな方針変更の一部として日本を撤退したのだ。

アリタリアは、ずっと困難な財務事情にあり、2009年から2014年にかけ、トルコ航空は攻撃的な拡大をして居たものの、その存在を維持するのは難しいと理解した。トルコ航空は大阪/関西から撤退した。(今回の分析には含まれないが、カタール航空も大阪/関西を撤退して居る。エアライン各社は、この地域のプレミアム需要が低いこと、貨物の商機が無い事からすると関西空港での増加する料金コストを吸収できない事を理由に上げて居る。

独立エアライン各社の欧州=日本間直航便供給席数:2007年~2017年 図9

Source: CAPA - Centre for Aviation and OAG.

5社のエアライン全てが、東京へのアクセスは成田を使って居る。即ち、彼らは業務渡航を惹き寄せる、ドル箱の羽田発着枠を持って居ないのだ。企業顧客の中には、空港までが遠いと言うことで成田使いを一切断る人も居る。羽田発着枠の配分は、日本政府が諸外国に割り当てるために、微妙な問題である。

これは、市場の特性と地政学的な理由に基づいて行われるのかも知れない。然し、羽田での独立した挑戦者が必要である事を説明するためには、この解釈は当たらないかもしれないし、これまでもそうだった。

第3の日本のエアラインが、そしてスカイチーム加盟社が居ない事が、競争を妨げる

日本=欧州間市場では、強力な第3の日本のエアラインが存在しない事で競争が阻まれて居る。

東京は最大の需要地であり高収益でもあるが、他都市からもかなりの旅客需要がある。この旅客需要に近づく為には、提携相手無しでは難しい。ANAとJALはエアラインとして最大の存在感を持って居るが、常に提携相手になる訳では無い。

スカイマークエアラインがこの役割を担うと言う希望があった。即ち同社は羽田に第3の規模(かなりかけ離れて居るが)の発着枠を持ったことにより、日本の基幹路線で、そして業務渡航の市場でそれなりの存在感を持つ事が出来る。スカイマークの、全席プレミアム席のA380と言う、国際線への野望は潰えたが、それでも国際線市場に競争を持ち込む事は可能だった筈だ。

スカイマークは外国のエラアインと協働して企業顧客(強烈なアイディアであったにも関わらず、供給過剰であり、結局、相手は主にレジャー旅客と中小企業のビジネス客だった、同社の失敗したA330プロジェクトを救ってくれたかも知れない)を標的とする戦略を追求する事が出来た筈だ。

提携戦略の下で、スカイマークは、スカイチーム・アライアンスの中に、地元日本のメンバーを欠いて居た、デルタやエアフランスーKLMの様なエアラインと合理的な提携を結ぶ事が出来た筈である。スカイマークにはまた、LOTやSASそしてトルコ航空の様なスターアライアンスの加盟社と言う選択肢も有った筈だ。LOTはずっと、ANA-ルフトハンザ共同事業が、他のスターアライアンス加盟社とANAが提携する事を妨げる事が出来るので、意味のある提携が出来ないと声を上げて居た。

複数市場の管理監督者達が共同事業の制限条項が反競争的であると見て居る。

スカイマークの破綻処理は、債権者達がスカイマークの提携社としてANAを選択して終わって居る。これは、期間制限の無いものでは無いが、(当面の間は)、ANAとJALと提携出来ないエアライン各社にとってのシナリオを制限して、スカイマークは提携相手の選択肢に入らない様だ。

ロシア上空通過権が拡大を制限、新たなLCC各社を含め

エアライン各社の制御できる範囲を遥かに超えて居るのが、ロシア上空通過権である。欧州と日本の間を飛ぶためにはロシアの領空を飛ぶ必要があり、さもなければロシア領空を避けて、非常にコストの高い大圏航路を取る必要がある。現在定期便を持って居るエアラインの幾つかは、上空通過権が得られるなら増便をしたいと考えて居る。

上空通過権は、拡大された欧州=日本間の競争へのより大きな希望になり得るものにとっては障害である。即ち、長距離LCC各社である。ノーウエジアンは、ロシアの上空通過権を確保出来ないため、アジアで、自ら望む様には拡大出来て居ない。時間と共に、日本で存在感を持つことは、ノーウエジアンにとって理に適った道筋であろうが、ノーウエジアンにとって合理的な水準の供給では、より大きな欧州=日本間市場にそれなりの変化を齎すには不充分かも知れない。

日本の市場は、直航便または短時間で効率的な乗継の旅程を好む。殆どどこの市場でも言える事だが、日本人の出国旅客では特にそうだ。一方、日本にその他のハブは存在するのだが、摘み取りは低い状態である。更に、韓国や中国での乗継(出来るところでは)も、経由便の選択肢は、どれも少なくとも50%長くなる。

東京からロンドンの直航便は、12時間35分で、2017年11月のモデルで最も安い往復運賃は、968ドル(英国航空)だった。経由便の選択肢として、最も短時間なのは、大韓航空の16時間20分で761ドル、アシアナ航空が17時間50分で650ドル、キャセイが20時間15分で815ドル、カタールが21時間35分で798ドル、タイが21時間50分で798ドル、そして、エティハドが22時間35分で730ドルである。

これに比べて、シンガポール-ロンドン(東京=ロンドンより13%長い)では、東京-ロンドンより安い直航運賃がある(856ドル、英国航空)。

シンガポール-フランクフルト直航のビジネスクラス運賃は、シンガポール航空が4182ドル、ルフトハンザが4649ドルである。東京-フランクフルト(飛行時間は短い)はJALで4181ドル、ANAとルフトハンザの組合せでは4282ドルである。

然し、ルフトハンザにとって共同事業の価値は、多分、東京/羽田-フランクフルト往復運賃が1542ドルなのに対して、同社のシンガポール-フランクフルト往復運賃は1142ドルである事により明確に表れて居るだろう。

韓国

ソウルは、東京の不便な空港事情のために、日本の乗継旅客需要を獲得する事が出来た。即ち、東京以外の町から来る旅客は通常、東京/羽田に到着するが、地上交通機関を使って東京/成田に行く必要がある(1時間半~2時間)。ソウル/仁川ハブなら、アシアナと大韓航空は、大概の主要および副次的な日本の都市を同じターミナルで繋ぐ事が出来た。

東京/羽田への中長距離国際線の導入により、国内線-国際線の乗継が容易になり、アシアナと大韓航空は市場占有率を幾らか減らすことになった。アシアナと大韓航空は、韓国出国、入国の強力な伸びに遭遇して居て、乗り継ぎ旅客用の席は限定されて居る。

韓国ではロシア上空通過権が不足して居る。もし上空通過権が手に入れば、アシアナと大韓航空はもっと欧州で拡大する事が出来るだろう。

中国

北京は、欧州への乗り継ぎには良好な地理的条件を持って居る。

北京を本拠地とする中国国際航空は、どのアジアのエアラインよりも、多くの欧州の目的地に飛んで居る。これは確かな乗り継ぎの選択肢を生み出すと思われるかも知れないが、中国の空港に於ける乗り継ぎ手続きや、機内サービスが同業他社と比べ物にならない。そのため、日本人旅客にとっては未だに不人気な選択肢となって居る。

中国のエアラインは次第に第6の自由旅客需要に関心を持って来て居るが、これを促進する様にスケジュール調整などを密接に行って居ない。中国の地方からの旅客需要が充分に強いため、中国のエアラインは第6の自由需要は核ではなく、オフシーズンの埋め草と考えて居る。

その他のアジアのハブ

バンコクと香港が、その他の人気のアジアのハブ(シンガポールは余りに南に離れて居て、欧州への乗継には現実的でない)である。エアラインの機内サービスや、ハブ空港での体験も良い評価を得て居るが、合計旅行時間が長くなる欠点がある。

湾岸

過去10年に亘り、湾岸のエアラインは多くの市場を、かなり混乱させて来た。 然し、潤沢な乗入れ権(羽田を除き)にも関わらず、非常に長い乗り継ぎ時間の為に、湾岸のエアラインの日本の欧州行き出国需要の摘み取りは弱いままである。

日本発の需要から湾岸エアラインは、中東とアフリカ(南米へも幾らか)行きを標的として居る。欧州発需要は湾岸経由で日本への長い旅に、ずっと意欲的である。

日本発の運賃は、日本着に比べて、通常遥かに高いという消費者の苦情がある。多くの市場組合せで、いくらかの不均衡がある事は、長い間当たり前の事とされて来たが、このケースは特に日本に当てはまる。地元エアラインのブランドとマーケティングのハロー効果が日本では他所より強いことも、方向による運賃の不均衡を助長して居る。

これはもっと地球規模の傾向であり、拡大を制限するためでは無いが、よりゆったりしたビジネスクラス座席の導入は、しばしば、客室の改修によるプレミアム席数の減少と言う結果になって居る。供給席数の変化は、プレミアムキャビンでより鮮明になる可能性がある。

展望:エアラインの共同事業と政府の羽田枠配分が競争を限定する

日本=欧州間市場には、より広範な競争が必要に見える。ワンストップ経由便の運航エアラインは歴史的に競争を繰り返して来た。日本=欧州間市場は、経由便の選択肢をもっと有効に活用できる筈であるが、その多くはかなり長時間となり、許容範囲であると正当化するのが難しい。また、ロシア上空通過権と言う外部要因が、大きな影響を及ぼす。

それでも、監督官庁が、独自に出来ることはたくさんある。羽田空港の発着枠を、独立系エアラインに割り当てる事は現行各社には歓迎されないかもしれないが、そもそも成田に居ることから来る不利益は除去される。

自由化する事が、各共同事業にとって、確実に競争を生み出すとずっと考えられて来たが、共同事業の第3者協力の規制(コードシェアを含む)は、実際には、市場にアクセス出来ると言う事は、挑戦者に生き残ることを許しても、繁栄する事を許す訳では無いと言う意味なのかも知れない。

日本のもう一つの主要長距離路線である北米線を引き合いに出したい誘惑に駆られる。

然し、比較は困難である。日本=北米区間の供給は、米国のエアラインが、日本を飛び越え、その代わり、他のアジアの地点に飛ぶことになり、減ってしまったからだ。

日本は、積極的に、2020年の東京オリンピックに、そして、その先2030年までの野心的な観光客数目標に向かって動いて居る。訪日旅客数の増加分は、殆ど全て、アジア域内から来る必要があるが、焦点をより欧州に当てる、或は、入国観光客のみならず、入国ビジネス客、出国観光客、出国ビジネス客に当てる選択肢もあり得る。

これらは、入国観光客数の数値には、貢献しないとしても、これらも経済を助ける事にはなる。新たな成長に焦点を当てるなら、現有市場をより熟視する事を妨げてはならない。

Europe-Japan airline market: anti-competitive JV concerns as 81% of capacity held by three groups