ジップエア:JALの防御的動き、エアアジアXが日本で拡大する中で

当分析はCAPAが2019年3月31日に発表した

Zipair: a defensive move by JAL as AirAsia X expands in Japan

をJAMRが全文翻訳したものです。

2019年4月10日

ジップエア:JALの防御的動き、エアアジアXが日本で拡大する中で

21-Mar-2019

JALの子会社ジップエアは、2020年上半期中にアジア太平洋で広胴機を運航する13番目のそして日本では初のLCCとなる予定だ。ジップエアは、2021年に長距離市場へ拡大するまで、当初はアジア域内の東京からバンコク及びソウルとの間を運航する予定である。

JALは中期5か年計画で、毎年たった2機の追加で2024年末までに787を10機という結果になる、比較的に保守的な取り組みである。ジップエアの最初の2機の787はJALからの-8で、2018年下期には高密度な2クラスの客室仕様に改修される予定である。

アジア太平洋で、全機が広胴機の低コスト運航を実施するのは、ジップエアとエアアジアXグループの2社だけである。送客は長距離低コスト市場では間違いなく致命的な要素である;エアアジアXはその姉妹近距離エアライングループであるエアアジアに依存し、ジップエアは、ジェットスタージャパンを使う事が可能だ。

エアアジアXは今や日本の台頭する中長距離市場で最大のエアラインとなり、計10路線を運航して居る。エアアジアXは、JALがジップエアを使って対抗しようとすると思われる、米国大陸の幾つかの路線など、日本に対して野心的な計画を描いて居る。

Summary概要

l JALの中長距離低コストエアライン子会社、ジップエアは、2020年夏、当初は2機の787-8を使って運航を開始する。

l ジップエアは、東京から、先ずはバンコクとソウルに就航するが、2021年、ETOPSの資格を取得し次第、長距離運航を開始する。

l ジップエアは、毎年僅か2機の787を追加し、2024年末に計10機とすると言う、比較的保守的な拡大計画を持って居る。

l エアアジアXは、既に10路線を持ち、向こう数年間で数路線を追加する計画であり、日本市場で最大の、広胴機LCC運航社に留まりそうだ。

l エアアジアXとジップエアは、ともに日本=米国大陸間市場を目標にして居り、両社とも2021年には就航しそうである。

日本など、北アジア市場での長距離低コストエアラインの拡大については、2019年6月24/24日、セブにて開催の北アジアのLCCサミットにて議論される予定である。詳細はこちらから。

JALは、2019年3月8日、「日本で最初の中長距離低コストエアライン」の名前は、ジップエア東京であると発表した。同時に、JALは、ジップエアの最初の就航路線として成田からバンコク/スワンナプームとソウル/仁川を選んだ事を発表した。

先ず、2018年5月、JALは2機の787-8を使って、中長距離LCCを2020年に開業する計画を発表した。新たなエアライン子会社は、2019年3月8日の発表までT.B.L(間も無く開業の意)と言う名前で業務を行って居た。

JALは、2017年に密かに長距離低コストプロジェクトを開始した。それ以来、プロジェクトは、JALの事業開発担当役員で、T.B.Lの取締役/執行役員である上原博之氏の下で進められて居た。上原氏は、プロジェクトチームをたった一人から(そもそも彼は一人だった)、T.B.L.がジップエアになるまでに50人近くまで築き上げた。

配員数は、ジップエアが航空運送事業許可(AOC)を確保するために、作業を進める中で、向こう数カ月間でかなり増えることになるだろう。ジップエアは、取り分け空港オペレーション、企画業務、客室乗務員の要員を埋めるため、2019年4月に一連の採用説明会を開催すると発表して居る。

ジップエアはAOC手続きを開始

2019年3月8日、ジップエアはAOC(航空運送事業許可)申請を日本の国土交通省に提出した。上原氏はCAPA世界LCCサミット於シンガポールに出席した際、2019年2月25日CAPA TVのインタビューに対して、日本ではAOCが発給されるまでに、通常4~5ヶ月はかかると語って居る。

然し、AOCが取得出来て検査や審査を完了する時間を含めると、AOCの申請から開業までの全体の手続きには6カ月以上かかる。ジップエアは2020東京オリンピックの始まる数か月前には、運航を開始したいので、2020年夏季スケジュール(2020年3月末に始まる)の早い時期に初便を飛ばすことを目指して居る。

上原氏は「考え得る最速の運航開始」は2020年上期と述べ、正確な日取りは明かして居ない。

JALは日本の長距離市場での商機を追求するためにジップエアを立ち上げたのだが、初年度は長距離便は運航されないだろう。上原氏は最初は、アジア域内のより短い距離を飛ぶ必要性については、ETOPSの要件を満たすために時間が必要なのだと説明して居る。(ETOPSは2発エンジン運航性能基準を意味する;新たなエアラインが、或は既存のエアラインが新型航空機を運航する際には、管轄当局からETOPSを取得するまでに一定時間の陸地上空の運航を完了して居なければならない。これにより、避難すべき空港が数時間かかる場合でも、海洋上を飛行する事が出来る様になる。)

「我々は、長距離だから787-8を選んだ、、、、だがETOPSを取得するまではアジア域内の近距離を飛ばねばならない。」と上原氏は言って居る。「これは少なくとも開業初年度。一年間の事だ。」

開業発表の中でジップエアは、その最初の路線構成は成田からバンコク/スワンナプーム空港とソウル/仁川空港からなると述べて居る。

東京=バンコクは中距離路線-東京から約7時間、バンコクから6時間弱の飛行時間である。東京=ソウルは近距離路線で、両方向とも2時間強の飛行時間である。

東京=バンコクと東京=ソウルは、幾つかのフルサービスと低コストエアラインが就航して居る、大変大規模な基幹路線である。CAPAとOAGデータの2019年3月18日からの週では、東京からバンコク(全空港)へは週間片道44,000席、東京からソウル(全空港)へは60,000席が供給されて居る。

ジップエアは東京=ソウル間市場の第12番目のエアライン、7番目のLCCとなる予定だ。東京/成田=ソウル/仁川路線に限って言えば、ジップエアは10番目のエアラインで7番目のLCCに成る。

既に、この市場で競合して居る6つのLCCは、エアソウル、イースタージェット、ジェジュエア、ジンエア、ピーチそしてティーウエイである。彼らは既に東京=ソウル間の供給(全空港)の40%を、成田=仁川間の供給の60%近くを占めて居る。

大韓航空のLCC子会社である、ジンエアは、東京=ソウル間の供給の9%の占有率を持ち(2019年3月18日の週、OAGのスケジュールに基づく)、この区間市場で最大のLCCである。ジンはまた、東京=ソウル間市場で広胴機を運航する唯一のLCCである;この路線の他のLCC5社が全て狭胴機(737またはA320)のみなのに対し、ジンエアは737と777の混合で運航して居る。

ジェジュエア、ティーウエイ、そしてイースタージェットの3つの独立系韓国LCCはいずれもジンより僅かに小さい。それぞれが東京=ソウル間の供給席数の7%~8%を占め居る。

イースタージェットは、2011年7月に仁川から成田へ就航し、東京=ソウル間市場で最初のLCCとなった。ジェジュエアは2013年7月にこの市場に参入;ジンエア、ティーウエイ、エアソウルそしてピーチなどは全て2016年の始め以来参入し、東京=ソウル間のLCC供給席数を大々的に増加させて居る。

エアライン別、東京=ソウル間片道供給席数:2011年9月~2019年5月

Source: CAPA – Centre for Aviation & OAG.

仁川はまた、東京/羽田からも便があり、羽田からソウル/金浦への便もある(然し、成田から金浦は無い)。羽田=仁川線はアシアナ、大韓そしてピーチの3社が毎日1便飛んで居るだけで、小規模である。

羽田=金浦線は両空港の都心からの便の良さから、ビジネス旅客に人気の路線であるが、4つの主たるフルサービスエアラインANA、JAL、アシアナ、そして大韓だけが飛んで居る。これらそれぞれのエアラインの、羽田と金浦の間の便は、毎日3便に限られて居る。

ジップエアはJALが成田=仁川で存在感を取り戻すのを可能にする

JALは、東京=ソウル間市場で競争をして居るが、総供給席数のほぼ10%の占有率と、比較的小さな競合社である。

従って、JALはジップエアを使って、日本最大の国際線市場の一つで、その占有率を拡大する事が出来る。ライバルのANAは既に、自社のLCC子会社ピーチをこの市場での競争に使って居る。アシアナはLCC子会社エアソウルを、大韓航空はLCC子会社ジンエアを使って居る。

LCCの存在感が無い為に、今やJALはこの主要市場で遅れをとって居る。事実、日本と韓国を本拠とする、4つのフルサービスエアライン・グループの中で、JALは、唯一東京=ソウル間市場にLCCを持って居ない。(JALが部分所有して居るジェットスタージャパンは主として国内線エアラインであり、ソウルには飛んで居ない。)

JALとANAは現在のところ羽田からはソウルしか飛んで居ない。従って、ジップエアはJALが2018年3月に落としてしまった成田=仁川線での存在感を、取り戻すことを可能にする。

上原氏は、新LCCは、JALの飛んで居ない新路線を開設する一方、幾つかの路線ではJALと並行して飛ぶ事になると語った。基幹路線については、「大きな需要があって、目標を隔離する事が出来る。」

JALは最早成田=仁川線を飛んで居ないものの、広い意味での東京=ソウル間市場はJALが就航して居て、そして、そこはFSCとLCC双方が乗り入れる事を正当化するに充分な大きさを持つ市場である。

東京=バンコクも、一つのエアライングループにとって、FSCとLCC双方の商品を提供するに充分大きな市場である。

ジップエアは、東京=バンコク間市場で第8番目のエアライン、第5番目のLCCになる。実際、東京=バンコクは、既に、週間片道42便16,000席の、世界最大の中長距離LCC市場になって居る。

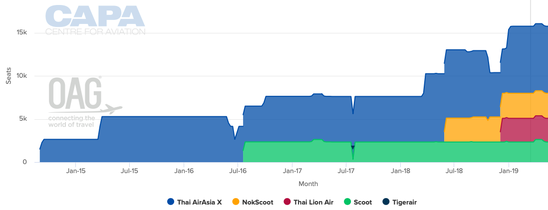

2014年に成田に就航開始したタイエアアジアXは、市場のリーダーで、A330-300で毎日3便飛んで居る。

ノックスクート、スクートそしてタイライオンは、それぞれ、777-200、787-9、A330-300で毎日1便飛んで居る。タイを本拠とするノックスクートとシンガポールが本拠のスクート(バンコクから東京への第5の自由運輸権を持つ)は、姉妹エアラインで、スクートブランドが毎日2便となる。

エアライン別、東京=バンコクLCCの片道供給席数:2011年9月〜2019年5月

Source: CAPA – Centre for Aviation & OAG.

エアアジアX、スクート/ノックスクート及びタイライオンは、成田とバンコク/ドンムアン空港を結ぶ。

ANA、JALとタイ航空は、成田とバンコク/スワンナプーム空港を結んで居るが、3社全てが羽田からスワンナプームにも飛んで居る。

ANAとタイ航空は、それぞれ、東京=バンコク間市場に毎日5便飛んで居り、JALは4便である。ANAは羽田から3便、成田から2便;タイ航空は、羽田から2便、成田から3便、そしてJALは、両空港から2便ずつ飛んで居る。

フルサービスエアラインは、依然、合計供給席数の約65%を占めて居て、タイ航空が29%でこれを牽引して居る(2018年3月18日の週のOAGスケジュールによる)。JALは、ANAの19%に僅かに及ばない16%であるが、JALグループは、ジップエアの開業で、ANAを追い抜ける筈だ。

FSCの、市場占有率は、一年前の2018年3月半ばの76%から、昨年大きく落ち込んで居る。

東京=バンコク間のLCCの供給席数は、タイエアアジアXが毎日3便目を加え、ノックスクートとタイライオンの両社が市場に参入したため、倍増して居る。東京=バンコク間が巨大で、成長を続ける市場である一方で、更なる追加のLCC供給量は、実収単価と収益性に大きく影響して居る。

ジップエアにとって、より出来上がったLCC4社(或はノックとノックスクートは基本的にひとつなので、3ブランド)と戦うのは容易なことでは無いだろう。ジップエアは既存のLCCは皆、バンコク/ドンムアン空港に行くので、成田からスワンナプームに飛ぶ唯一のLCCとなる予定だが、これは大した差別化の要素にはならない。ジップエアは日本を本拠とするために、他の競合LCC各社に比べ、明らかにコスト基準が高く、小規模であることで、少なくとも当面は規模のメリットを欠いて居る。

ノックスクート、スクート、タイエアアジアXそしてタイライオンは、アジア太平洋に本拠地を持ち、現在広胴機を運航して居るたった12社の内の4社である。

後の8社は:ジェットスター航空、エアアジアXマレーシア、インドネシアエアアジアX、ジンエア、ライオン、北京首都、ラッキーエアそしてセブパシフィックである。インドネシアエアアジアXは2019年1月に定期便の運航を止め、現在はチャーター便のみを運航して居る。

アジア太平洋広胴機LCCの保有機群エアライン別ランキング:2019年3月

|

Rank |

Airline |

Number of aircraft |

|

|

1 |

AirAsia X |

D7 |

24 |

|

2 |

Scoot |

TR |

17 |

|

3 |

JD |

11 |

|

|

4 |

Jetstar Airways |

JQ |

11 |

|

5 |

Thai AirAsia X |

XJ |

10 |

|

6 |

Cebu Pacific |

5J |

8 |

|

7 |

NokScoot |

XW |

5 |

|

8 |

Lucky Air |

8L |

4 |

|

9 |

Jin Air |

LJ |

4 |

|

10 |

JT |

3 |

|

|

11 |

SL |

3 |

|

|

12 |

Indonesia AirAsia X |

XT |

2 |

Source: CAPA Fleet Database.

グループ又はブランドから見れば、実際には8社だけだろう−エアアジアX、北京首都、セブパシフィック、ラッキー、ジェットスター、ジン、ライオンとスクートだ。ジップエアは9番目になる。

既存の8社全てが、自社で狭胴機を保有して居るか、または姉妹エアラインが狭胴機を運航して居る。

北京首都、セブパシフィック、ラッキー、ジェットスター、ジンそしてライオンとスクートは主として狭胴機を運航して居る。シンガポールが本拠地であるスクートは2017年にタイガーエアと合併した際に狭胴機を相続した。

エアアジアXは、全機広胴機の運航会社であるが、狭胴機のみを運航するエアアジアからの送客を受けて居る。タイを本拠とするノックスクートもまた、現在は全機広胴機の保有機群を擁して居るが、ノックから送客を受けて居り、間もなく同社初の広胴機を導入する予定だ。

ジップエア、ジェットスターグループと協働し、豪州市場を避ける

ジップエアは地点間市場に焦点を絞る計画だが、近距離送客にはジェットスター・ジャパンが使えるだろう。ジェットスター・ジャパンの最大の基地は国内線12路線、国際線4路線を持つ成田である。

JALとカンタスはジェットスター・ジャパンの株式をそれぞれ33%保有して居る。豪州を本拠とするジェットスター航空は、カンタスが100%所有して居るのだが、これも成田に飛んで居る:335席2クラスの787-8を使ってケアンズとゴールドコーストからだ。ジェットスター・ジャパンは日本中の幾つかの地点に乗継を持って、ジェットスターの2つの成田=豪州線に送客して居る。

日本=豪州間市場には、既に長いジェットスターの存在感があるので、ジップエアは豪州に飛ぶ計画は全く持って居ない。ジェットスターは、成田には2008年から、大阪/関西には2007年から飛んで居る。「我々は必ずしも彼らに挑戦するつもりは無く、目的地は他にいくらでもある。」上原氏は言って居る。

ジェットスターは2006年にA330で長距離便の運航を開始した、長距離低コスト分野の先駆者である。ジェットスターはジップエアが選んだと同じ型の航空機787-8を2013年から運航して来た。当然ながらジップエアはジェットスターの787の経験、そして長距離低コストモデルの経験から学ぶ事が出来る。

「反トラスト法のため、全てがオープンとは行かないが、勿論この6~7年間、フルサービスエアラインの下で、如何にLCCを運営するか、或はバージンオーストラリアの様に、中間のエアラインとどう戦うかといった点について、ジェットスターグループから多くの事を学んで居る。従って、我々は彼らのビジネスモデルについて既に多くを学んだのだ。」

ジェットスターは、787-8を335席、314のエコノミーを3x3x3の仕様で、21席のビジネスクラス、リクライニング席を2x3x2の仕様として居る。

JALは、客室仕様について未だ決めて居ないが、結局ジェットスターと同様な席数に落ち着きそうだ。同社はまた、カンタスやJALの長距離路線のビジネスクラス商品よりも、プレミアムエコノミーに近い、ジェットスターのビジネスクラス商品と類似したものを提供する事になりそうだ。

上原氏は、新LCCは、JALの787-8よりも高密度だが、依然、「長距離旅行に相応しい」ものだと語った。JALは現在、787-8を161席〜206席の仕様として居る。

CAPA保有機データベースに拠れば、JALは、787-8を25機持って居て、2012年から2016年の間に納入されたものだ。上原氏は、最初の2機の787-8は、2019年秋に改修される。ジップエア用に選ばれる機材は、改修作業を重整備と同時に行うのが最も効率的である事から、整備計画の日程に基いて決める事になる。

ジェットスター・ジャパンとジップエアは、共に東南アジアを狙う

ジェットスター・ジャパンが、広胴機を導入する計画を持って居ない一方、2018年遅く、同社は、A321neoLR長距離狭胴機購入の約束を公表した。

ジェットスター・ジャパンは、この機材を2020年、東南アジアへの路線開設に使うつもりであり、ジップエアが検討して居るのと同じ、幾つかの路線を狙って居る可能性がある。

<関連記事参照>低コスト長距離狭胴機:アジアのゲームチェンジャー?

Low cost long haul narrowbody aircraft: Asian gamechanger?

然し、上原氏はジェットスター・ジャパンの新機材A321neoLR運航との重複の可能性は懸念して居ない。ジェットスター・ジャパンとジップエアの間で路線計画について互いに話し合う事は出来ないが、双方にとって、日本からの中長距離市場には充分な余地がある。「JALが、ジェットスターグループとの良い関係を守る事は確実である。」上原氏は言う。「アジアは成長して居り、彼らのブランドは強力である。」

ジップエアは、また、日本から欧州と北米と言う、ジェットスターグループが飛ぶ意思の無い2つの市場に飛ぶ計画を持って居る。上原氏は長距離路線は、2021年に追加予定の2機の787の受領とともに始まる予定であると語った。ジップエアは2020年以前にその最初の長距離路線を発表する事はなさそうである。

ジップエアは、保守的な拡大計画を持って居る

ジップエアは、追加機材が、毎年わずか2機と言う、比較的、保守的な5カ年間の事業計画を持って居る。上原氏は、5年目の2024年には計10機と予定して居ると語る。

航空機1機に対して、最大1路線と仮定すれば、ジップエアは、2024年夏には10路線(アジア域内5路線、欧州、北米への長距離5路線が有りそうだ)まで運航して居る事になる。

エアアジアXは、ほぼ確実に、日本の中長距離低コスト市場のリーダーに留まるだろう。エアアジアXグループは、現在、日本から、10路線を運航して居る。即ち、バンコクから、福岡、大阪、札幌、そして東京/成田;クアラルンプールから、福岡、大阪、札幌、そして東京/羽田である。また、第5の自由運輸権として、大阪からホノルルと台北に運航して居る。

エアアジアXは、離陸重量の大きなA330-900系列機と、第5の自由運輸権を使って、日本=米国本土線を2021年に目指して居る。

2017年遅くに操業を開始し、現在は3機のA320で近距離路線を運航して居るエアアジア・ジャパンも、A330を使って長距離路線に参入する可能性を持って居る。然し、現時点ではエアアジア・ジャパンは広胴機を追加取得する計画は無く、その代わりグループがエアアジアX・マレーシアを日本の長距離市場に拡大させようと検討して居る。

スクートもまた、日本市場で少なくともこの先数年は、ジップエアより大きいままだろう。然し、スクートは日本=米国本土間の市場で競合する事はなさそうである。

スクートは現在、エアアジアXと大阪=ホノルル間市場で戦って居るが、この路線を2019年5月早くに休止して、日本の中長距離低コスト市場での存在感を(依然大きいのだが)減らすことになって居る。

日本発LCC広胴機の供給席数(韓国*を除く):2019年3月18日の週

|

Rank |

Airline |

Number of routes |

Number of weekly frequencies |

One-way weekly seats |

|

1. |

Thai AirAsia X |

4 |

49 |

18,473 |

|

2. |

AirAsia X Malaysia |

6 |

33 |

12,441 |

|

3. |

Scoot |

6 |

33 |

11,335 |

|

4. |

Jetstar Airways |

3 |

18 |

6,030 |

|

4. |

NokScoot |

2 |

13 |

5,395 |

|

5. |

Cebu Pacific |

1 |

7 |

3,052 |

|

6. |

Thai Lion |

1 |

7 |

2,744 |

注記)*日本路線で777を運航するジンエアは、飛行時間が2時間に過ぎないために、除外する。

この表にある全路線は少なくとも4時間以上である。

スクートは日本路線の一つを休止する予定である:大阪=ホノルル、2019年5月9日。

Source: CAPA – Centre for Aviation & OAG

ジップエアが、台頭する長距離低コストの世界で、JALの実験を可能にする

ジップエアを開業することにより、JALグループはエアアジアXに対して、より効率的に戦う事が可能になるだろう。ジップエアは開業時の事業計画は防御的で保守的に見えるが、JALはいつでも、とりわけ、もしエアアジアX(または他社)が日本=米国間市場で攻撃的な拡大を開始した時には、ジップエアの拡大を加速させる事が出来る。

JALは、市場のこの躍動する分野に巨大な商機があるとの結論を得てから、中長距離LCCの創設を決めて居る。日本の中長距離市場は巨大で拡大しつつあるのだが、現在のところ、比較的にLCCの浸透は進んで居ない。

上原氏は、特に日本=米国間市場に商機があると言って居る:「もし我々が、低運賃に加えてサービスの選択肢や、パーソナルタッチを提供する良いビジネスモデルを示せれば、それが需要を創出出来ると思う。」

彼はCAPA TVに対し語って居る:「JALは2本の柱を追求する必要がある−フルサービスだけでなく、LCCもだ。長距離にはもっと大きなチャンスがある。だから我々はこのプロジェクトを開始したのだ。」

以上

Zipair: a defensive move by JAL as AirAsia X expands in Japan