日本航空、成長を再開へ:着実な拡大が加速する可能性あり=労務問題がクリア出来れば

当分析はCAPAが2017年5月30に発表した

Japan Airlines returns to growth: steady expansion could be accelerated if labour hurdles cleared

をJAMRが全文翻訳したものです。

Premium Analysis

日本航空、成長を再開へ:着実な拡大が加速する可能性あり=労務問題がクリア出来れば

30-May-2017

JALは、過去をかなぐり捨て、拡大の新局面に乗り出そうと試みて居る。

嘗て、最強を誇り、そして今や謙虚なエアラインは、2017年4月1日の規制解除以来、初となる事業計画を発表した。政府の課した規制は、JALが破産更生手続きを通じて受けて来た、米国では正式に必要とされるが、日本ではそうでない、公平でない優遇策について、ライバルのANAとの競争環境を平等にする様に計画されたものだ。

JALの歴史と拡大への復帰は、「挑戦、そして成長へ」と題された中期事業計画に要約されて居る。JALは、2021年3月までに、国際線で2016年対比23%の成長を計画して居る。国際線機材は85機から92機に増えるが、国内線機材は141機から139機へ、僅かに減小する。

保有機全体では226機から231機へと拡大する、一方、非航空事業の方はより早く収入を伸ばすとして居る。

詳細については、他にもいくつかあって、間もなくメルボルンとコナへの新路線開設の発表があるが、もしパイロットの労働組合と、長引く経営破綻問題で合意に達する事が出来れば、JALの成長は、ずっと早く実現する可能性がある。JALは目覚ましい黒字転換を成し遂げて居るが、抜け出そうと試みている課題は、未だに事業に影響を与えて居るのだ。

JALは、2017年4月1日、所謂8.10ペーパーによる規制から解放されたが、これから先、望むような拡大が自由に出来る訳ではない。JALは、リストラでパイロットへ影響する大規模な減便を実施した。一部のパイロットは、ライセンスを保持できる年齢を既に過ぎてしまっているが、理論的にはJALが再雇用出来るパイロットもまだいることになる。然し、彼らの訓練は随分前に中断されている可能性があり、新たな機種への移行が必要になったり、或いは、以前と現在の給与に関する労働争議も存在する。

これらの労務問題が、JALの成長の足を引っ張っている。JALは更に成長する能力があり、そうするビジネスチャンスもあるが、状況は少々異常で他のパイロットの調達問題とは随分異なっている。JALのジレンマは、パイロットの不足問題ではなく、どのパイロットを採用するかの問題で、解雇したパイロットを再雇用すれば、新たに雇用したパイロットとの間に潜在的な社会問題が発生することになってしまう。

ジャパンタイムズは、JALは、パイロット候補として入社したものの経営破綻で訓練を中断されていた約100人のパイロットの(*訓練を再開し、一部は副操縦士としての)乗務を開始したと報じている。彼等の一部は他のエアラインに転出したが、残ったパイロット訓練生は、飛べる日が来るまで地上業務に就いていたのだ。JALは、2012年10月にパイロット訓練を再開、2015年4月にはパイロット要員の採用を再開している。

(*訳者注)

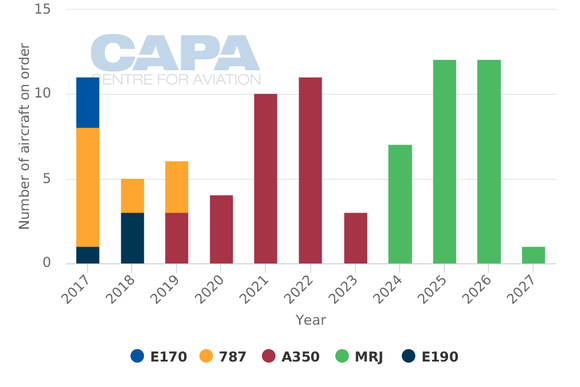

JALの国際線用保有機は、85機から92機に増加

2017年度(2018年3月31日までの12ヶ月)末時点で、JALは226機の保有機群を持ち、2020年度(2021年3月31日までの12ヶ月)末までに231機に増えると想定して居る。これは2017年3月31日に保有する230機より1機多い。保有機群の中の構成の変化はより複雑な移行である:即ち国際線機材は2017年度末の85機から2020年度末の92機へと増え、一方国内線用機材は141機から139機へ縮小する。

JALの保有機計画詳細:2017年度〜2020年度

Source: JAL.

JALは純増5機に比べ、ANAは同時期に保有機群を268機から335機へと67機増やす。ANAは、2020/2021年に向けてJALより100機以上も多くの機材を持つことになる。

JALの国際線保有機群拡大は、まず787−9が牽引し、ついでA350である。JALには発注済みで未納入の787−9がまだ12機あり(787−8は無い)、787は全て2019年末までに納入する事になって居る。これらの機材がJALの古い機材の幾つかを更新し、拡大を実現する計画である。

CAPAの保有機データベースに依れば、A350は2019年に納入が始まり、2023年まで続く予定である。JALはA350−900を18機、A350−1000を13機発注して居る。A350−1000はJALの13機の777−300ERを1対1で更新する模様である。日本のエアライン(そして他でも)に共通するが、JALはA350を国際線の前に、まず国内線で使う計画である。

ANAの将来の保有機群は787と、JALが発注して居ない777Xから成り立って居る。ANAはA350を発注して居ないが、ホノルル線用にA380を3機入手する予定である。

JALの発注機材受領日程見通し(OEMからの購入、リース会社からのリースなど新機材発注経路より。2017年5月22日現在)

Source: CAPA Fleet Database.

発注には、2017年5月22日以降、運航会社から直接なされたもの、及び運航会社に指名されたリース会社によるものを含む。

JALは経営破綻前の規模より小さくなるが、より適切に。ANAはJALの最盛期を超える。

ASKを指標化して見た場合(2016年度を100とする)、JALは、2020年度までに、速い国際線の拡大(123)と、緩やかな国内線(105)の総計で115へと拡大する計画である。保有機数の減少にも関わらず国内線のASKが伸びるのは、機材の大型化がある為である。

経営破綻後のリストラ期間中、最も低くなった2011年、JALは2008年の規模のほぼ半分になった。成長計画が意味するのは、2020年度にJALは、2008年対比76%の規模になる(2016年には、JALは62%の規模だった)という事だ。

JALは、小さくなるのだが、飛んでいく先は、より適切である。即ち、JALは、継続可能であり、収益が上がる事に加え、もはやニューヨーク=サンパウロ線市場に参入したり、豪州のレジャー路線網を運航したりしないだろう。

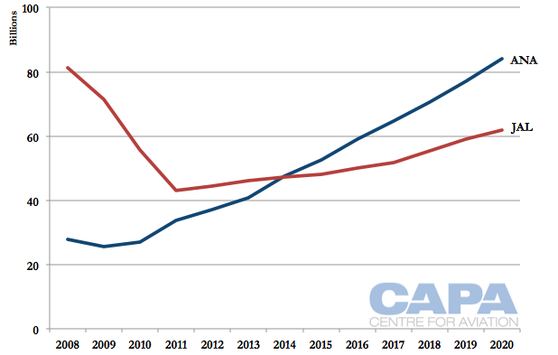

ANAとJALの国際線ASK:実績(2008年〜2016年)と予測(2017年〜2010年)

Source: CAPA - Centre for Aviation, OAG, ANA and JAL

ANAも事業計画を発表して居て、ANAとJALの比較が出来る。ANAは歴史的にいつも国際線への進出を求めて戦い続けねばならなかったが、自身でも信じられない様な展開で、2014年にASKでJALを追い抜いて居る。ANAの拡大計画の意味するのは、日本の航空界にとって2度目の象徴的な変化であるが、2020年にANAはJALの経営破たん前の規模を超えると言うものだ。

ANAはずっと利益を計上して来たが、JALほどではなかった。(ANAはJALが経営破綻により、自らのコストの点だけでなく、税制面でも恩恵を受けて居ると主張するだろう)未だに、ANAは羽を広げすぎて居るとの懸念がある。ANAは、JALが規制を受けて居る間に、単独で伸びるチャンスがあったからだと言ってこの懸念を抑えようとして来た。確かに今後ANAの伸び率は鈍化する計画だが、新たに加わるASK生産量について見ると、ANAは国際線に、2020年まで、近年やって来たと同様の増強を計画して居る。ANAの伸びはJALのほぼ2倍になる予定だ。

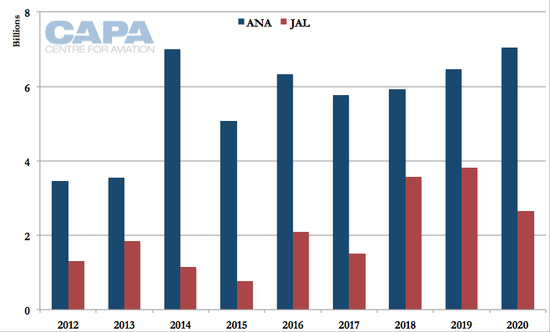

ANAとJAL新たな正味国際線ASK:実績(2008年〜2016年)と予測(2017年〜2010年)

Source: CAPA - Centre for Aviation, OAG, ANA and JAL.

展望:JALは、北米=東南アジア間市場を支えるために、拡大を表明するだろう

JALは、この10年間の終わりには、先の10年間のピーク期より規模を落として居る計画であり、嘗てのライバルANAより小さくなって居るだろう。

然し、JALの飛ぶ路線に関しては、より賢くなって居る。嘗ての、高くついた「第5の自由」便は終わりを遂げ、ふんだんに飛ばした豪州レジャー路線も同様だ。JALは、北米=アジア間市場に、しっかり焦点を絞って拡大する事を期待されて居るのだ。JALの北米路線網は、北東及び東南アジアからの乗継需要によって支えられて居るからだ。

然し、JALの新たな拡大の最初の地点は、メルボルンと、米国ハワイ州のコナである。ANAは、JALが豪州で第2の地点開設に関心を持って居る(JALはシドニーに飛んで居る)と聞いた時に、メルボルン線開設を考えた事がある。JALはリストラの中でブリスベーン線を休止した。ブリスベーンは、日本からの旅行客に人気の目的地だが、メルボルンは急成長する日本行きの需要の動向を、より反映して居る。一方、カンタスがメルボルン=東京/成田とブリスベーン=東京/成田をA330で運航して居る。JALはカンタスの、協力関係をより深化させたいと言う願いを袖にした訳だ。カンタスの子会社ジェットスターは、豪州=日本間市場を運航して居るが、この路線で唯一の第3のエアラインによる直航便はANAが毎日1便飛んで居るだけだ。かなりの数の旅客がシンガポールや香港で乗り継いで居るのだ。

JALのコナ線は、同社が、重要な分野であるハワイのレジャー市場での足場を更に広げようとして居る事を示して居る。即ちJALはハワイで、米国大陸とほぼ等しい規模なのである。ここでの競争の要素と言えば、ハワイアン航空のコナ=東京便と、ANAがA380をホノルル線に投入して市場占有率を奪取しようとして居る事だ。JALはANA-ハワイアン航空の提携を懸念して居るのかも知れない。ハワイ路線の競争が激化する中で、JALはより幅広いサービスを提供したいところだ。

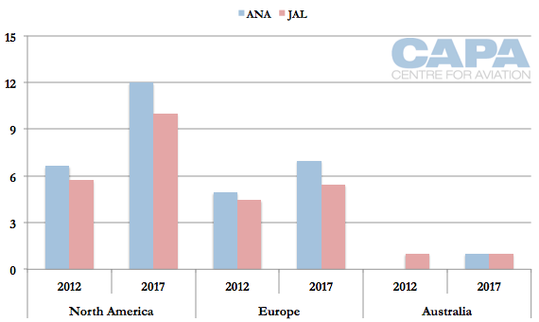

然し、JALの拡大の核心は北米=アジア間の回廊である。ANAは長距離路線市場、特に北米への市場でJALとの格差を広げて居る。

ANAとJALの長距離便、市場別日別平均便数比較:2012年と2017年

Source: CAPA - Centre for Aviation and OAG.

注)北米、除くハワイ

ANAは、ある部分、自社の北米線拡大を支えるために、東南アジアでJALを追い抜いて居る。JALはアジアで、特にインドとともに東南アジアでの拡大を模索すると思われる。

ANAとJALのアジア域内市場への日別平均便数:2012年と2017年

Source: CAPA - Centre for Aviation and OAG.

<関連記事参照>日本航空の米国路線再編、新たな拡大の開始を表す=政府の規制終了の後に

08-FEB-2017

JALも、ANAと同様にアメリカン航空と欧州の提携社との共同事業を行って居る。然し、JALの共同事業は規模がより小さく、緻密な調整がなされて居ない。経営陣の間の連携もあまり強くない。だが変化を望むとすると、両刃の剣で、例えばアメリカン航空は、JALにもっと機材の客室の密度を上げて欲しい(収入が増えるから)のだが、一方JALはアメリカンにもっと商品とサービスの品質を上げて欲しい(JALも、やはりこれで収入が増えると見ているから)。

間もなくデルタ-大韓航空の共同事業が具体化する事は、アメリカン-JALの共同事業が輝きを失うことを意味する。アメリカンの中国南方航空への投資と間もなく始まるコードシェアは、同社の核となる提携先が、大きく、細分化されたアジア=北米間市場を伸ばすために、一緒になってどの様に動こうとするのか、JALにとって多くの疑問を投げかけて居る。JALは中国=日本間市場では中国東方航空と緊密な関係を持って居る。

JALとANA両社が戦略的に変えなくてはならないのは、彼らが長い間、自分たちの事業を、日本のエアラインに乗るためなら平気でかなりの割増料金を払ってくれる、日本からの旅客に依存して来た事だ。日本からの需要は限られて居る。

より速いスピードで伸びる日本への需要、そして日本で乗り換える事の出来る、乗り継ぎ需要は、日本流のサービスにそれほど拘らないし、日本のエアラインに平気で割増料金を払わないかも知れない。

ANAとJALにとって、新たな商売を勝ち取るためのサービス水準とコスト削減の方法を探し求める中で、彼らの核であり、収益性の高い顧客の基地を維持する事が難しくなろうとして居るのだ。

コスト削減は、彼らの、より長期的な成功のために、ますます重要性を増すことになるだろう。

以上