ライアンエア、2016年の1億1,700万人の旅客が欧州のエアライングループの首位に=LCCがランキングでトップとなるのは初

当分析はCAPAが2017年1月17日に発表した

Ryanair's 117million pax in 2016 tops European airline groups. The first time an LCC topped rankings

をJAMRが全文翻訳したものです。

2017年2月5日

ライアンエア、2016年の1億1,700万人の旅客が欧州のエアライングループの首位に=LCCがランキングでトップとなるのは初

17-Jan-2017

2016年、ライアンエアの旅客数1億1,700万人が、ルフトハンザグループの1億1,000万人を2位に押しやり、欧州で初めて、低コスト航空会社が、他のどのエアラインやエアライングループよりも多くの旅客を運んだ。ライアンエアはルフトハンザ一社を打ち破ったが、ルフトハンザグループ全体ではない。IAGは、エアリンガスを含む、最初の一年間となったのが、エア・フランス−KLMから3位の座を奪うのに役立った。欧州第2位のLCCであるイージージェットは第5位だった。

5大エアラインは、2016年の成長率で対照的な両社だが、ターキッシュエアラインと、アエロフロートを入れて7大エアラインとする事も出来る。この後を追う中規模エアライングループの一団には、3つのLCC(ノーウエジアン、ペガサスとウイズエア)と、それぞれ異なる問題から、継続可能な利益体質を確立するのに苦労して居る、3つの伝統的エアライン(SAS、エアベルリングループ、そしてアリタリア)が含まれる。

トップ20の中で、成長速度の速いエアライングループの殆どがLCCであり、欧州の3大伝統的エアラインの成長を牽引するのは、彼等のLCC子会社である。トップ20のすぐ後には、東欧の急速に伸びる伝統的エアラインが幾つかあり、この地域の潜在力を示して居る。それでも、大きな統合合併や、買収が無い限り、ライアンエアの首位の座は、暫く揺るがない模様だ。

ライアンエア、欧州エアライングループの首位;ルフトハンザを2位に押しやり、一方IAGがAF-KLMを飛び越え、イージージェットが5位に

2016年の暦年で、ライアンエアは欧州のどのエアラインやエアライングループよりも多くの旅客を輸送した。このLCCは、対前年15%増、1億1,700万人の旅客数により、初めてルフトハンザグループの上に躍り出た。旅客数で、2015年欧州最大だったエアライングループは、僅か1.8%の成長で、1億1,000万人に僅かに届かなかった。第3位で、エアフランス−KLMをカエル跳びで追い抜いたのはIAGで、初めて1億人の大台を超えた。IAGは、2015年8月にエアリンガスを買収したのに押し上げられ、ほぼ1億100万人を運んだ。同社の公式発表の14.0%の成長率は、もしエアリンガスが2015年通年で含まれて居た場合、6.3%となって居た。

第4位のエアフランス−KLMは、旅客数が4.0%伸びて9,300万人を少し超えた。

3大伝統エアライングループは欧州2大LCCに挟まれた、サンドイッチの肉の形になった。ライアンエアが1段目のパンだとすると、イージージェットが、2016年には6.6%伸びて7,500万人近くを運び、2段目のパンになった。

旅客数別欧州エアライングループ20傑:2016暦年(表1)

*2016年の旅客数未発表;数値は2016年11月までの伸び、或は2016年暦年のOAG供給席数の伸びに基づくCAPA推定値を示す。

** 2016年9月までの12ヶ月の数値。

Source: CAPA - Centre for Aviation, airline company traffic reports.

ターキッシュとアエロフロート、欧州の5大エアラインに加わり、7大エアラインを構成

ライアンエア、ルフトハンザグループ、IAG、エアフランス-KLM、そしてイージージェットは正しく欧州の5大エアラインと称される事が多い。確かに、2016年1月に新たなエアライン通商連合体「欧州のためのエアライン」を結成したのはこの5人組だった:この動きは、直ぐに多くの他社の追従するところとなった。

然し、今や、旅客数で、欧州のプレミアリーグの一角を占める様になった、6位のターキッシュエアラインと7位のアエロフロートグループを入れて、7大エアラインを語る方が相応しくなりつつある。

ターキッシュエアラインは、何年も2桁成長を続けた後、トルコの弱まる需要に慎重な対応を取ったため、わずか2.5%の増加でほぼ6,300万人を運んだ。

<関連記事参照>: トルコ航空とペガサス、前例の無い供給の決断=トルコの航空需要が低迷する中で 14-Oct-2016

CAPAはアエロフロートグループが、2016年の11ヶ月間の成長率9.8%に基づき、欧州で4,300万人を運んだと推測した。(この記事執筆の時点では、アエロフロートの2016年12月の輸送実績は未発表だった)

「2千万人超え」グループ:SAS、ノーウエジアン、エアベルリン・グループ、ペガサス、アリタリアそしてウイズエア

次に続くのは、2016年、2,000万人から3,000万人の旅客輸送実績を持つ6つのエアライングループである。

ノーウエジアン13.8%成長で、ライバルSASの旅客数2,900万人に並ぶ

旅客数でスカンジナビア最大のエアラインとなる争いでは、ノーウエジアンが13.8%伸びて、4.1%増のライバルSASに2,900万人で並んだ。(SASは2,940万人で、2,930万人のノーウエジアンの上の第8位を占めたが)

ノーウエジアンの拡大計画では、2017年にまず間違いなく、SASの先を行く事になるだろう。

<関連記事参照>ノーウエジアン航空 第1部:エディンバラに英国第2の基地=ガトウィック-米国線供給席数でバージンにマッチング9-Jan-2017

殆ど同様の数字でエアベルリン・グループは10位にランクされて居るが、トップ20の中で唯一、旅客数の下落(4.0%)に見舞われて居るメンバーである。

テーゲル空港を本拠地とするこのエアライングループのリストラの実績は、新たな核となるエアベルリンの保有機が半減すると言う形で現われて居り、2017年同社はトップ10から陥落すると見られる。

<関連記事参照>エア・ベルリン、最新のより急進的なリストラ=TUIFlyとルフトハンザから支援

その他の、3つの輸送旅客2,000万人超えのグループは、ペガサス、アリタリアそしてウイズエアである。ペガサスは、2016年12月の実績を未だ発表して居ないが、2016年の11ヶ月の実績の8.2%の成長率から、2,400万人を運んだと推定される。

OAGのデータによれば、アリタリアの定期供給席数は2016年には、1.0%伸びて推定2,300万人の旅客数となり、これは、トップ20社の中で最高の18.8%の伸びを記録した、13位のウイズエアの少し上に位置する。

<関連記事参照>

● アリタリア:「皆が一体となって同じ方向に向かわなくてはならない。」=進行する問題の数々、生存能力が危うい 13-Jan-2017

● ウイズエア:供給の2/3で都市組合せがライアンエアと重なる=両社にとって好機;CASKが最重要 7-Jun-2016

エーゲアン、TAP、フィンエア、エアヨーロッパ、S7が、輸送旅客数1,000万人周辺に固まる

それから、約1,000万人超の塊があり、1,000万人の旅客数の水準の領域にエアライングループが集まって居る。

この集団をリードして居るのが、エーゲアン航空グループで、同社は、2016会計年度の実績を未だ発表して居ないが、2016年9月までの12ヶ月通算で、6.9%の成長で、1,200万人の旅客数を記録して居る。これは、2015年度の旅客数実績に2.2%の供給席数増を当てはめて計算した、TAPポルトガル航空の推定値の少し上にある。

エーゲアンとTAPのすぐ後に居る、16位のフィンエアは5.6%増の1,100万人、そして 17位にランクされたエアヨーロッパは、OAGデータの2.2%の供給席数増率から導いた推定1,000万人だった。

<関連記事参照>

● フィンエア、長距離路線拡大を加速=欧州-アジアのニッチな立場を基礎に、A350と労組合意のお陰で 6-Jun-2016

● エアヨーロッパ 第1部:ラテンアメリカが成長を牽引=イベリアと新規参入社が課題を提供 11-Jul-2016

● エアヨーロッパ 第2部:記録的労働生産性向上、CASKはLCC並み=然しRASKは下落 12-Jul-2016

トップ20社で2番目に高い成長率は、2016年度実績は未発表だが、2016年の11ヶ月に17.0%伸ばしたS7航空だった。もしこの伸びが通年で続けば、S7はわずかに1,000万人を下回る旅客を運んだと推定される。

<関連記事参照>

● S7航空 第1部:ロシア第2位のエアラインの主たる焦点は国内線=アジアでの財産を力に 25-Oct-2016

●

S7航空 第2部:保有機群の拡大、旅客数と収益の歴史=良好な市場構造を示す26-Oct-2016

トップ20社を締め括るのは、フライビーとブラッセル航空である。リストの中で唯一の地域航空であるフライビーは、2016年9月迄の12ヶ月に旅客数を4.8%伸ばし、ほぼ900万人とした。(2016暦年の実績は未発表)この旅客数の伸びは、同社の同じ期間の供給席数増10%には及ばなかった。

フライビーの伸びは、12ヶ月の間、加速して居り、OAGデータは同社の2016年/2017年冬季の供給席数19%の伸び率は、全ての欧州エアライン・グループ中で最速となる事を示して居る。

<関連記事参照>フライビー:欧州最大の域内航空=2016/2017年冬季供給増強をリー7-Nov-2016

ブラッセル航空は、ルフトハンザ・グループによる完全所有となる前の最後の年に、2016年3月のテロリスト襲撃事件にも関わらず、800万人を僅かに下回る旅客を輸送した。ブラッセル航空は、2017年始めに完全にルフトハンザ・グループに入り、そのユーロウイングズ低コスト事業に統合される予定だ。

<関連記事参照>ルフトハンザ、ブラッセル航空をユーロウイングズに編入=2重ブランドを継続、ルフトは空中に多くの弾丸を持つ事に 20-Dec-2016

ライアンエアとイージージェットが、旅客数最大の単一エアライン2社。ターキッシュが3位

ライアンエアが、3大伝統エアライン・グループを破って、2016年のリストのトップを飾った事は、旅客数で直近の3社が皆、それぞれ3つから4つのエアラインを集めたグループである事から考えると、更に目覚ましい事である。

トップの7つのエアライン・グループを、それぞれを構成するエアライン・ブランドに分解して見ると、その中のトップ2社は、共にLCCである(そして共に、それぞれのグループ内の唯一のエアライン・ブランドである)。ライアンエアは第2位のイージージェットより旅客数で4,200万人多く、第3位のターキッシュの2倍近い規模になる。

ターキッシュは、2016年に拡大を緩めたが、旅客数で個別のエアライン上位3社の中で、ライアンエア、イージージェットと言うLCCと並ぶ位置付けは、近年、ヒエラルキーに生じた大きな変化を物語って居る。

輸送旅客数別、欧州エアライン・グループ上位7社とその子会社:2016暦年(表2)

*CAPAの推計を示す;旅客数が未発表。

**2016年9月までの12ヶ月の数値。

Source: CAPA - Centre for Aviation, airline company traffic reports.

歴史的に「フラッグキャリア」と呼ばれ、嘗て欧州の航空界を支配して居た、欧州の大国を代表するエアラインは、未だに相当の規模であるが、個別のエアラインが運ぶ旅客数の実績のランキングでは、トップの3社から遅れをとって居る。

ルフトハンザは、0.1%増の6,200万人で欧州第4位のエアラインとなった。エアフランスは、1.4%減の5,000万人で5位。そして、6位は英国航空で、推定4,500万人である。(IAGの個々のエアラインの数字は未発表。この英国航空の数字は、OAGデータが示す、4.7%の供給席数増から推定したもの)

KLMの3,000万人の旅客数は、欧州のトップ7社の個別エアラインの中で第7位にランクされた。これに続くのはアエロフロートの2,900万人(2016年の11ヶ月の伸びが10.6%である事から、CAPAが推定)で、これによりロシアの国営エアラインは、SAS、ノーウエジアン、そしてエアベルリン・グループと、ほぼ同じ旅客数にランク付けされて居る。

3大伝統エアライン・グループ:LCC子会社が成長の主たる牽引役

ルフトハンザ・グループの主たる牽引役は、ジャーマンウイングズによる輸送実績も含めた、低コストのユーロウイングズ部門で、旅客数8.8%増の1,800万人だった。これにより、ユーロウイングズはグループ内で、ルフトハンザ本体に次ぐ第2位のエアライン・ブランドとなり、2.5%増の1,800万人を記録したSWISS(スイス航空)を僅かにリードした。オーストリア航空は、5.1%伸びて1,140万人。

IAGは、形式上の輸送旅客数増率6.3%(即ち、エアリンガスの2015年度通年の実績を基礎にした数値を含め)をグループ内の個別のエアラインに分けた詳細を、未だ発表して居ない。IAGの中で、最高の旅客数伸び率を達成したのは、CAPAの推計では9%の、LCCブエリングだった可能性が高く、その他は3%〜5%の範囲だったと思われる。

2016年に旅客数が4.0%伸びたエアフランス−KLMグループの中で、エア・フランスの1.4%の下落は、欧州トップ7を構成するエアライン・グループの中で唯一の旅客数減だった。KLMは、6.4%増の3,000万人で、その最大の牽引力はトランサビアの22.7%増、1,300万人だった。

最速の成長を遂げたエアラインの殆どがLCCだった

トップ7のグループを構成するエアラインの中で、最速の成長を遂げたのは、アエロフロートの子会社ポベーカで、2016年の11ヶ月間で47%増を記録した。その他のLCCもまた、比較的高い旅客数の増加を示して居て、具体的には、トランサビア(22.7%)、ライアンエア (15.0%)、ルフトハンザのLCCブランド ユーロウイングズ (8.8%)、そしてブエリング (9.0%, CAPA 推定値)である。

欧州のトップ20エアライン・グループの中では、最速の成長を示した参加社の殆どが、LCCだった。2015年のIAGによるエアリンガス買収要素を調整した後(即ち、伸び率を14.0%と言う発表の数値から条件に合わせた6.3%に下げた)では、トップ20社のうち、旅客数の伸び率が2桁だったのは、全てLCCで、唯一の例外はS7航空だった。

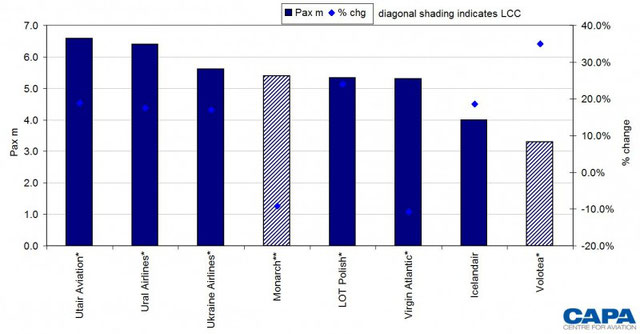

多くのエアラインやエアライン・グループが年間旅客数300万人から700万人の範囲で、2016年の旅客数のトップ20社には入れなかった。

これらの中には、CAPAが2016年の旅客数の伸び率が2桁になると予想して居た6社が含まれて居る。その中で、4社は東欧からである:UTairエビエーション (2016年11ヶ月で伸び率18.9%);ウラル航空 (2016年11ヶ月で伸び率17.5%);ウクライナ航空(同社の目標伸び率17%、OAG の記録では、 2016年度の供給席数伸び率が20.8%)、そしてLOT ポーランド航空 (OAGの記録では供給席数が24.0% 増)。

<関連記事参照>

● UTairエビエーション:ロシアの第3位エアライン2016年に拡大再開=保有機材の格上げが必要11-Jan-2017

● LOTポーランド航空:リストラを終え、長距離を焦点に2020年の拡大へ=提携が不可欠 20-Sep-2016

トップ20社の僅かに圏外だったその他の2社で、2016年の旅客数伸び率が2桁だったのは、アイスランドエア (伸び率18.6%と発表) そしてボロテア(同社の成長率目標が35% から40%)。

<関連記事参照>

● ボロテア 第1部:スペインのLCC、年間〜40%の成長=イタリア、フランスの国内線に焦点を絞る25-Sep-2016

● LCCボロテア 第2部:競争の激しい位置に=域内航空とLCCの間で

● アイスランドエア:大圏航路、第6の自由、そして安い燃油価格が旅客増の加速を支える17-Feb-2016

これらの急速に成長するエアライン・グループとは対照的に、バージン・アトランティックとモナーク航空(矢張り旅客数伸び率トップ20社の僅かに圏外)は、2016年に、旅客数が落ちて居る。バージンの旅客数伸び率は近距離事業部門リトルレッドを閉めた事が影響して居り、モナークは、2016年に更なる資金調達を必要とした。

<関連記事参照>

● モナーク航空のリストラ 第1部:黒字回復は確実=保有機群は縮小して7-Jul-2016

● モナーク航空 第2部:低燃油費、労働生産性が黒字回復を導く=リスクは残る9-Jul-2016

● バージンアトランティック SWOT:リトル・レッドの休止が「大西洋」とデルタの所有に再度焦点を当てることに 7-Oct-2014

旅客数トップ20社の僅かに圏外だった欧州のエアライン・グループ:2016暦年(表3)

*CAPAの推計を示す;旅客数が未発表。

**2016年9月までの12ヶ月の数値。

Source: CAPA - Centre for Aviation, airline company traffic reports.

2016年ルフトハンザ・グループとブラッセル航空を合わせると、ライアンエアに等しくなる、然し、将来は違う

ルフトハンザのブラッセル航空買収により、合計で1億1,740万人となって、2016年旅客数で1億1,680万人のライアンエアを僅かに上回る事が出来る。

然し、買収は2017年1月から漸く発効するため、2016年の旅客数実績には影響しなかった。更に、2017年の拡大計画では、ライアンエアとルフトハンザの格差は、ブラッセル航空を加えたとしても、広がる結果になりそうだ。

ライアンエアは、2017年3月迄の1年に12%、次いで2018年3月までの会計年度に9%の旅客数増加を予測し、2017年暦年では、大まかに言って、10%成長、凡そ1億2,800万人となりそうだ。

ルフトハンザ・グループは、ASKの伸びを2017年には、4%の自身の成長と更に7ポイントをブラッセル航空の買収から、またエアベルリンの38機をウエットリースする事から更に1ポイントとを併せて、12.5%と計画して居る。

もし、同グループの旅客数の伸びが、この12.5%のASK伸び率と一致するなら(同社の計画は、近中距離路線より、長距離路線に僅かに速い成長を示して居ので、多分そうならないだろう。)、ルフトハンザ・グループの2017年の旅客数は合計約1億2,300万人に達するだろう。

旅客数別、欧州エアライントップ20社、ブラッセル航空をルフトハンザグループに加えた場合:2016暦年(表4)

*CAPAの推計を示す;旅客数が未発表。

**2016年9月までの12ヶ月の数値。

Source: CAPA - Centre for Aviation, airline company traffic reports.

大きなM&A取引が無ければ、ライアンエアは、欧州旅客数の王冠を維持する模様

欧州エアライン・グループ、旅客数トップ20社の中でも、伝統エアラインは、LCCの41%(33%は独立LCC、そして更に8%を3大伝統エアラインの所有するLCCが占める)の占有率に比べて、依然として過半数の59%の旅客を運んで居る。

然し、ライアンエアが欧州旅客輸送リーグのトップに躍り出た事は、LCCがその座を占めたのが初めての事であり、大きな瞬間である。更に、2016年の欧州LCCの成長の速度は、明らかに伝統エアラインのそれに比べて速く、2017年そしてその先にも続きそうである。ルフトハンザ・グループのライアンエアに奪われた首位の座は、取り返す事が難しいだろう。ライアンエアのライバルである欧州のエアライン・グループのいずれかが、このアイルランドのエアラインの新たに獲得した旅客数の王座を、短時間に奪い返すための唯一の現実的な方法は、企業買収を使う事である。欧州のエアライン業界は、比較的細分化されたままであり、更なる企業統合は起こり得る状態である。然し、ものになりそうな商談は中々やって来ない。一方で、ライアンエアやその他の主導的なLCCによる拡大が、最もあり得る大きな統合という事になりそうだ。

<関連記事参照>

● 欧州のエアライン統合と収益性 第1部=エアライン上位5社の占有率は僅か43% 8-Apr-2016

● 欧州のエアライン統合 第2部:主要グループのM&Aの可能性=その利点と障害物12-Apr-2016

● 欧州LCCの統合:第2線のLCC各社、伝統エアライングループ=ライアンエアやイージージェットより統合の可能性あり 19-Apr-2016

大きな統合合併や企業買収が無いからには、今後も見通し得る将来に亘って、ライアンエアが、どの欧州エアライン・グループよりも多くの年間旅客数を運ぶ事を予想するしか無い。

Ryanair's 117million pax in 2016 tops European airline groups. The first time an LCC topped rankings