2024.2.4.

JAL/ANA第3四半期決算概括

両社好決算!

コロナ前比ではどうなった? 両社を比較すると?

ANAで特に注目したい指標!

この度発表の両社の決算について概括します。

今回は特に「コロナ前比の変化」と「両社の比較」に力点を置いています。

(注)両社の会計基準・統計基準は異なります(JALはコロナ以降に基準変更)。

厳密な比較ではなく、あくまでも大きな傾向とご理解下さい。

解説は端的に行いますが、それ以上の詳細は添付の数表を参照下さい。

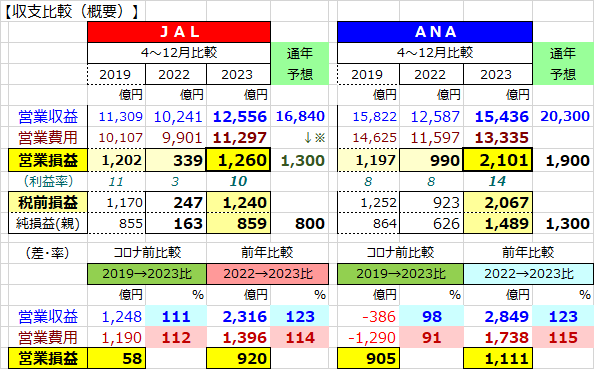

1.収支概括

① 当期は両社すこぶる好調

営業利益 ANA 2101億円(利益率14%)年間予想 1900億円

JAL 1260億円(利益率10%) 同 1300億円(財法所税前)

・ANAは大幅に上方修正しての予想値

・JALは羽田事故の影響を吸収して据置き予想

②

ANAは規模縮小(含小型化)で収入規模はコロナ前を下回るが大幅増益。

JALは収入規模増加でコロナ前並みの収益性確保。

なお前年比では、両社同規模の収入増、費用増。

(参考)為替と原油価格動向 →収入単価やコストに影響

2019 2022 2023

(ドルレート) 109 137 143円

(原油価格WTI) 57 94 78ドル/バレル

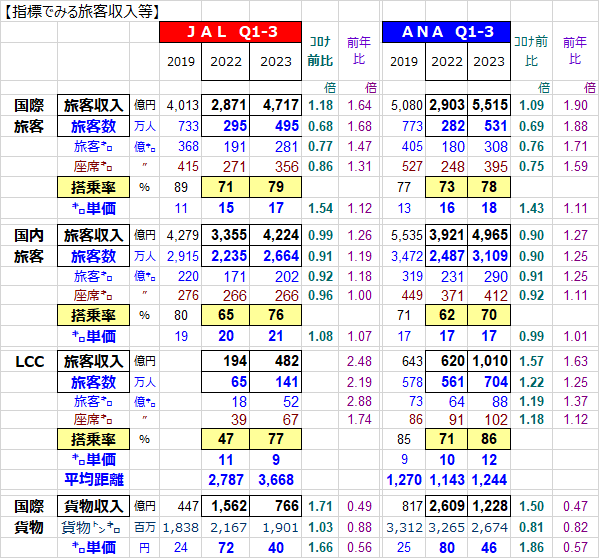

2.主な事業の指標

①

国際旅客; 供給・需要ともコロナ前以下ながら、外人中心に需要&搭乗率が急回復、

収入単価の大幅UP(含為替、燃油サーチャージ効果)でコロナ前を大きく

上回る収入規模となった。 規模縮小はANAが目立つ。

②

国内旅客; 供給・需要ともにコロナ前をやや下回り、収入規模はJALはほぼコロナ前並み、

ANAは大幅供給減の影響で収入はコロナ前の約9割。

③

LCC; ANAはPeachの規模を増強して搭乗率は86%に。

JALはZipairとSpring-jを新たに加え482億円の収入を獲得。

④

国際貨物; コロナ特需が低下し、収入はコロナ前を上回るものの、前年比では半減。

輸送量では、JALはコロナ前並みながら、ANAは▲2割下回っている。

(収入単価がコロナ前に戻りつつあり、今後苦戦か?)

3.収入の内訳

① 国際旅客及びLCCで両社大幅増収、

② 国内旅客はJALはコロナ前並み、ANAは▲1割減。

③ 貨物郵便収入は、コロナ前を上回るものの、前年比ではほぼ半減。

④ 航空運送以外の収入は、規模整理等で大きく減少。

4.営業費用と収支の指数

① 両社ともに費用構造改革で、効率は大きく改善したものと思われる。

② ANAは規模縮小もあって、燃油を除き、費用はコロナ前より軒並み減少。

JALも収入増を大きく下回るものであった。

③ 営業収入を100とした指数で各収支を眺めると;

・国際旅客とLCC、及び貨物の構成比はUP、国内旅客や小幅低下。

・両社ともに運航費用(燃油・空港使用料・機材・整備)の割合が上昇、

他の費用の割合が低下、これにより10%規模の利益率となっている。

特にANAは他の費用の削減が大きく、これが高い利益率に繋がっている。

(注)ANAはコードシェア便の座席購入価格に、相手会社の燃油や人件費等の費用が

含まれていることもあって、機材費の割合が大きくなっている。

5.機材構成の変化(コロナ前比)

① JALは大型機(B777)→大型機(A350)の更新。

ANAは大型機(B777)→中型機(B787)への更新と、

小型機の更新(B737→A320/321)

→これが財務状況に反映されている。

②

JALはLCC新設で機材の移管(B787)や吸収(B737)、またヤマト提携にむけ

小型の貨物機を導入。ANAもPeach機を増強。

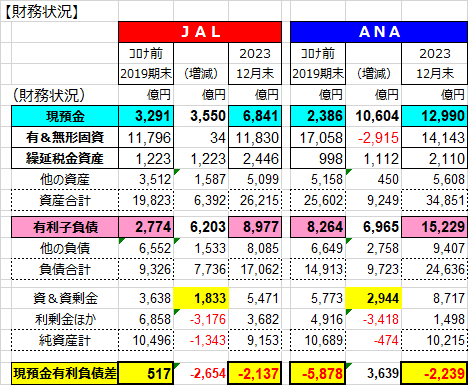

6.財務状況(コロナ前比)

① 資金の状況; ANAが大幅に改善

JAL;(コロナ前)手元資金は有利子負債を上回っていた。

(Q3) 後者が2137億円上回るようになった。

悪化幅は▲2654億円

ANA;(コロナ前)有利子負債が大きく、手元資金ネットでも▲5878億円。

(Q3) ネットで▲2239億円まで縮小した。

これには大幅な増資や設備投資の抑制も効いていると思われる。

JAL ANA

コロナ前 Q3末 コロナ前 Q3末

手元資金 3291 → 6841億円 2386 → 12990億円

有利子負債 ▲2774 → ▲8977 ▲8264 → 15229

その差 +517 → ▲2137 ▲5878 → ▲2239

(変化) ▲2654億円 +3639億円

うち増資 1833 2944

② 有形無形固定資産; ANAが大幅減

JAL;大型機を中心とする退役による減少と、A350を中心とする設備投資で相殺、

現在ほぼコロナ前並み。

ANA;大型機の退役、中型機導入はあったものの、資産総額は大幅減。

以上(Y.A)