2024.5.8.

GW期間中の旅客実績(コロナ前への復帰度は?)

(前年比) 国内線 前年並み 国際線 1.26倍

(コロナ前比) 国内線 0.83倍 国際線 0.78倍

ここでは主にコロナ前に比べどう変わったか?について大きく取り上げました。

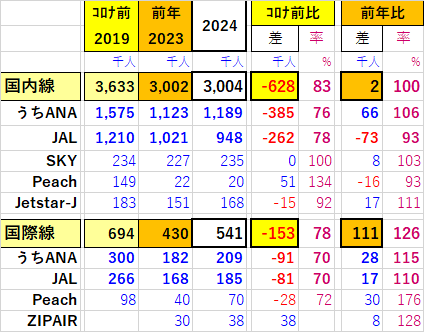

国内主要12社が発表したGW期間(4/27-5/6の10日間)の旅客実績について、

前年対比、コロナ前対比でまとめてみました。

(注)コロナ前の数値は、2019年の発表値(11日分)を1.1で除したもの。

2019年のVanilla Airの実績はPeachに含めている。

2023年のAir Japanの供給席数は旅客数をもとにみなし搭乗率(80%)で算出。

1.全体概要

今年のGWの旅客数は、国内線300万人、国際線54万人であった。

(前年比)国内線はほぼ前年並みで、ANA増加で、JALは減少。

国際線はeachを筆頭に軒並み増え、1.26倍であった。

(コロナ前比)

国内線はコロナ前より▲62.8万人少ない83%であった。

特にANA/JALが夫々80%未満、一方Peachが1.34倍

国際線は同じく▲15.3万人少ない78%であった。

ANA/JALともにコロナ前の7割程度

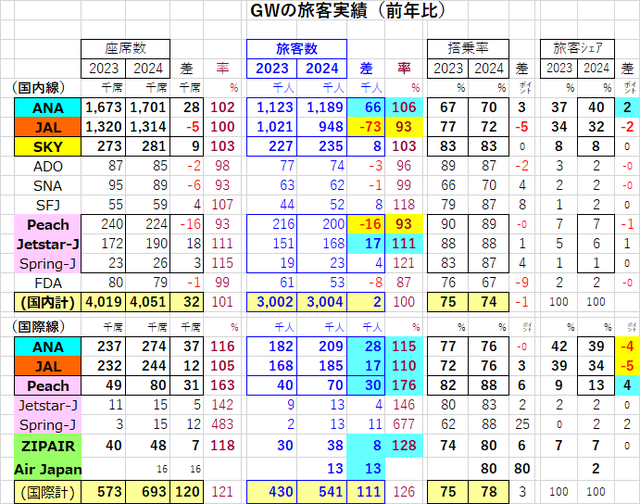

2.前年との比較(航空会社別)

(国内線)

・ANAは+2%の供給増で+6%の旅客増、搭乗率、旅客シェアともにUP。

・JALは前年並み供給だが、旅客は▲7%減、搭乗率、シェアともに低下。

・SKYは供給/需要ともに+3%で、高い搭乗率83%とシェア8%を維持。

・Peachは資源の国際線振り向けで、供給/需要減ながらシェア7%を維持。

・Jetstar-Jは供給/需要増で88%の搭乗率と6%のシェア。

(国際線)

・ANA/JALは供給増に需要が伴ったが、旅客シェアは低下。

・Peachは大幅な供給/需要増でシェアを+4ポイントあげて13%に。

・ZIPAIR/Air Japanも好調のようで、夫々7%、2%のシェアを獲得。

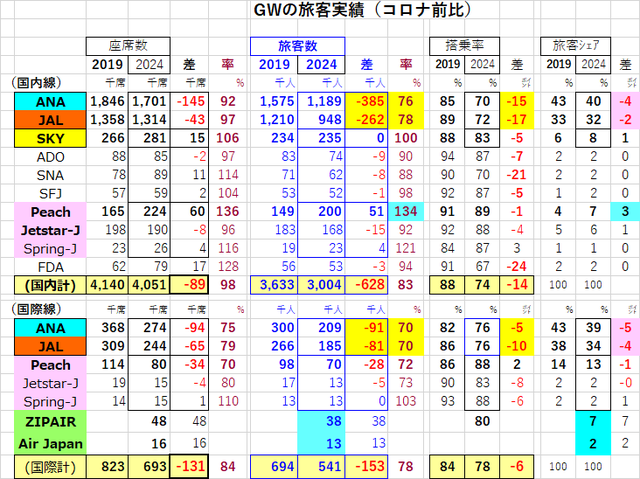

3.コロナ前との比較(航空会社別)

(国内線)需要回復8割強

・ANA/JALともに供給を絞り込んだが、需要の減少はそれより大きく、

旅客数は8割を下回って、搭乗率は大きく落ち込み、シェアも減少した。

・SKYは+6%の供給増でコロナ前並みの需要、搭乗率は低下したが、

シェアは上昇して8%となった。

・Peachは大幅な供給/需要増で、89%の高い搭乗率とシェア7%を獲得。

・Jetstar-Jは規模減ながら、大手2社ほどでなく、シェアは相対的に6%に上昇。

・中堅3社とリージョナルのFDAは夫々シェア2%を維持。

(国際線)需要回復8割に届かず

・ANA/JALは供給/需要ともにコロナ前の規模を大きく下回り、シェアも低下。

旅客数はともに▲3割少ない状態。

・Peachもそれと似たような傾向であった。

・それを補うように新参のZIPAIR/Air Japanが合わせてシェア9%を獲得。

以上(Y.A)