「JAMR研究員による2017年頭の小論文・随筆など」

国内線は「低価格ブランド」へのうねりが徐々に加速するだろ!

2017年1月4日

航空経営研究所所長 赤井奉久

「低価格ブランド」とは「普通のサービス」と「低価格」の組み合わせである。

つまり「普通に安全運航」し、「普通に定時性が保たれ」、「不快感や違和感のない普通の取り扱い」を受けられれば(ここではそれらを「普通のサービス」とした)、飛行時間の短い国内線では、『低価格』が格段の威力を発揮することになるのは世界的潮流からみても明らかであろう。「おもてなし」を標榜する人手とお金をかけたサービスも、『低価格』の前には神通力を失っていくと思われるのだ。そして国内のLCC3社はその「普通のサービス」を着実に身につけてきている。2015年度には3社そろって80%超という高搭乗率と黒字化を達成した。

確かに漠然としたLCCへの‘不安感’が払拭されたわけではなかろう。

しかしその根拠となっているであろう「安全」と「定時運航」で、LCCでも「普通」のこととの認識が一般化してきている。サービスも「移動の流れがスムーズ」であれば、特別の不快感さえなければそれでよしとの考えがLCC利用者を拡げているし、LCC側も気持ちよい使い勝手に力をいれているのがうかがえる。

LCCの低価格は、安全や定時運航を犠牲にしたものではなく、「コスト効率の高い小型機」と「サービスの単純化」、そして「高い搭乗率を前提とした価格設定」というビジネスモデルから産み出されたものとの理解が浸透してきたともいえよう。

現在大手2社や既存の中堅会社は、レベルの高いサービスと低搭乗率を前提とした価格設定で利益をあげているといえるが、今後は「低価格ブランド」への大きな潮流に合わせてモデルを変えていくことになるだろう。ヒトの接し方だけでなく、ネットやスマホなどを活用し「流れ」が重視されるサービスの形、そして伸び悩む所得の中でいわば賢く生活していこうとする消費者の動向がそれを後押しすることになるであろう。

《図表1》国内線の旅客単価比較(千㌔当り;円)

2015年度国交省資料をもとに算出

LCCはこれに付加収入(10~20%)を上載せしたものが旅客当り実収単価と考えられる。

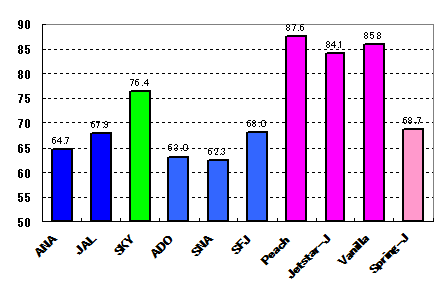

《図表2》国内線の搭乗率比較(%)

2015年度の各社公表資料をもとに算出

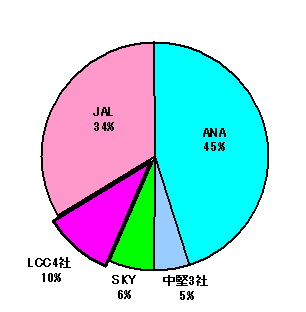

《図表3》国内線の旅客シェア(%)

2015年度国交省資料をもとに算出(リージョナル会社を除く)

国内定期路線の総旅客数は95百万人

以上