貨物事業(4)~国際貨物(2)~

2019年6月13日

(マラソン講座)データから読み解いた航空事業

(第26回;2019年6月13日)

貨物事業(4)~国際貨物(2)~

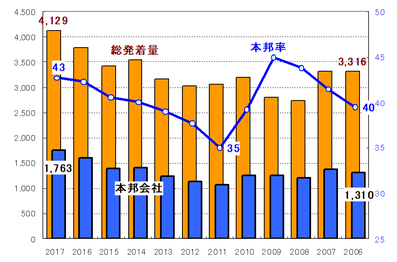

1.本邦会社のシェア(重量ベース); 本邦3社で43%のシェア

2017~2006年度の貨物量(総量と本邦会社の量)の推移は下右図のとおり。

また2017年度の本邦3社のシェアは下左図のとおり。

・ JALの貨物専用機事業からの撤退で低下した本邦シェアが、ANAの貨物専用機事業の拡大で

回復し、その間日本貨物航空(NCA)はほぼ横ばいで、2017年度は43%であった。

・ ANAが21%と最も大きく、次いでNCAが13%、旅客便貨物室だけでのJALは9%。

2.本邦会社貨物の行先/発地別内訳(重量ベース); 米大陸貨物が多め

2017年度の本邦3社貨物の行先/発地の内訳は下図のとおり。

・ 日本発着総量での割合(前回の項目5)と分類基準が異なるため厳密な比較はできないが

「米大陸線」が多めとなっている。

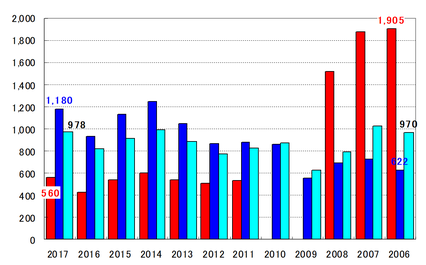

3.本邦会社の貨物の行先/発地別内訳(重量ベース); 米大陸貨物が多め

JAL、ANA、NCAの2017~2006年度の国際貨物収入(億円)の推移は下右図のとおり。

・JAL; 破綻後のリストラで貨物専用便事業から撤退したことから収入は

1905億円⇒560億円と3分の1以下になった

・ANA; 貨物専用便事業を拡大してほぼ倍増(622⇒1180億円)

機材は中型のB767系12機(2017年度期末)

・NCA; ほぼ横ばい推移(970⇒978億円)

機材は大型のB747系11機(同上)

・貨物の㌧㌔単価; 3社とも低下(2006年度に比べて円高なことも一因)

(本邦3社の国際貨物収入推移;億円)

(本邦3社の規模比較)

4.国際郵便の推移(重量ベース); 日本発郵便/着郵便ほぼ拮抗

下図は2017~2006年度の郵便料の推移(千㌧)である。

・ 総郵便量; 2017←2006年でほぼ倍増(119←68千㌧)

・ 発郵便と着郵便; 2014年度までは着郵便が多かったが、2015年度に逆転して発郵便

が上回った。

(日本発着郵便量の推移;千㌧)

・ 本邦会社のシェア; 常に本邦会社のシェアが高く(発郵便は本邦企業への搭載指定を

優先させていることもあろう)推移、但し近年は低下。

(本邦会社の郵便量とそのシェアの推移;千㌧、%)

・ JALとANAの収入規模(億円); 依然としてJALの収入規模が大きいが、近年その差は

縮まってきている。 郵便の搭載指定は発地の郵政当局が行うことが一般的であり、

JALは着郵便(外国発)に強いものと推定される。

(JALとANAの国際郵便収入の推移;億円)

以上