欧州3社、揃って赤字1兆円規模

機材リストラ急ぐ。 AFは債務超過に、IAGは増資で回避、LHも厳しい

欧州主要3社(Lufthanza=LH、AF-KLM、IAG)の2020年連結決算を概観した。

(注1) EUR=130円で換算して円貨で表示。

(注2) 単純化した内容で分かり易く説明(例;借入金にはリース債務を含む)。

(注3) 税前利益-特殊(リストラ)要素 ⇒「事業利益」とした。

1.3社の収益性

・ 収入規模(2019ベース)は4.7兆円(LH)~3.3兆円(IAG)。

・

2020年の収入は前年の3割(IAG)~4割(AF)だが、その約半分はコロナ影響の

少ない第1四半期に稼いだものであることに留意(詳細後述)。

・ コロナの影響を受けた2020年の「事業損失」は▲6~▲7千億円でほぼ横並び。

・ リストラ等の特殊費用(2020)は2500億円(AF)~4000億円(LH)。

・ 税前損益(2020)は▲9千億円(AF)~▲1.1兆円(LH)。

・ 当期損益(2020)は3社ほぼ横一線の▲9千億円。

2.リストラ等費用; 機材、リストラ、ヘッジ損

・ ヘッジ損;主に燃油から発生(大幅減便→結果的

にヘッジ過剰)、LHは通貨ヘッジも。

・ リストラ; LHはケイタリング事業(欧州事業処

分)やMRO事業から発生。

AF-KLとIAGは主に雇用調整から発生。

・ 機材減損; 退役(含予定)機材を減損処理、詳細後述。

3.各社の事業構造

・LH; 4つのFSCと1つのLCC(Eurowing)、Logistics(貨物事業)、そしてMRO(整備)、

Catering等から成る。

Catering事業は大幅に縮小(欧州事業を処分)。

貨物事業は好調で、前年の売上を上回っている。

・AF-KL; AFとKLMのほか、LCC(Transvia)、Maint(整備)事業を持つ。

・IAG; BA、イベリア等4社のFSCと1社のLCC(LEVEL)から成る。

但しLEVELは近距離事業から撤退、僅かに長距離便のみ残る。

4.機材の状況

・各社の機材(大きさにより大まかに分類)状況は下表のとおり。

・各社ともに経年機、大型機を中心に大幅な退役を予定(IAGは既に実行)し、

2020年決算で減損処理を行っている。

・中でも大型のA380、A340や旧式小型のA319、A320等の退役を急いでいる。

5.財務状況

・各社借入金により(IAGは大規模な増資も)、手元資金の積み増しを図っている。

・借入金の規模は、1.8兆円(IAG)~2.4兆円(AF)となった。

・手元資金の規模は7000億円(LH)~9000億円(AF)。

・キャッシュフローをみると、営業活動による資金流出は▲3200億円(LH)~

▲ 4800億円(IAG)程度、即ち当期赤字の4~6割程度。

減価償却費のほかCash流出を伴わない減損処理が多かったことによる。

6.今後の展望

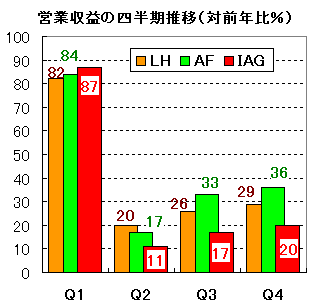

・ 右図は各社の売上高(対前年比;%)を四半期別に示したものである。

第4四半期に至っても回復は弱く、収入は前年の20%(IAG)~36%(AF)である。

第2~4四半期では平均3割にも届いておらず、今も厳しい状況と言わざるを得ない。

ワクチン効果の規模とスピードを期待したい。

・ 回復が遅れれば、各社2021年中に更なる資金調達が必要になるのではないか。

金利負担加重化も心配なところである。

以上(Y.A)