2021.5.31.

数字で読み解く日本のLCC(1)

(その1)LCC各社の経営実績

日本のLCC4社(現在3社)について分析し、4回シリーズでレポートします。

(その1) LCC各社の経営実績

(その2) 収益性指標でみるLCC

(その3) LCC各社の路線便数の変遷

(その4) 国内線市場でのLCC、ANA/JALのLCC戦略

(注1)各社公表データ(一部国交省データ)をもとにしています。

(注2)2020年廃業のAirAsia‐Japanは含めていません。

(はじめに) 日本のLCCの概況

① Peach Aviation; ANAグループのLCC強化戦略を担う。

2019年にはVanilla Airを統合してANA傘下LCCは一本化された。

コロナ禍で国際線は運休中ながら、国内線で積極的に事業拡大中。

② Jetstar-Japan; カンタス航空グループが主導し、JALも出資。

売上高でPeachと同規模ながら、国内線ではトップシェアを占めてきた。

JALは2019年に出資比率を50%に引き上げ連携を強化した。

コロナ禍で撤退・運休路線が多く、路線拡大のPeachとは対照的。

JALは追加出資で資金支援を行う模様。

③ Spring-Japan; 中国の春秋航空と日本企業との合弁で設立。

不安定な運航と業績不振が続き、2018年からJALが支援開始。

2021年6月にJALの子会社となる予定。

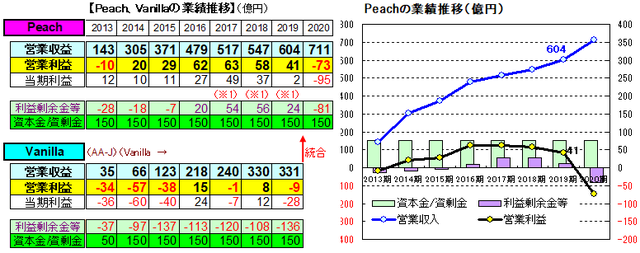

1. Peachの業績推移 (3月決算);

(主な経緯) 関西空港拠点LCC事業にANAも出資(40%未満)する形式で設立。

2012.3月就航(日本初のLCC)。

2017年 ANAが子会社化(出資比率77.9%に)

2019年度末 Vanillaを吸収合併。

(経営実績)

就航2年目にして黒字化、以後2020.3月期にコロナ禍で赤字転落するまで安定して高収益を継続。

利益剰余金残高から、2017.3月期~2019.3月期には配当を実施した模様。

2. Vanillaの業績推移 (3月決算);

(主な経緯)ANAがマレーシアのエアアジアと合弁で設立(ANAの子会社)。

エアアジアのビジネスモデルで「Air Asia-Japan」として、成田を起点に2012.8月に就航。

1年でエアアジアとの関係が破綻して合弁を解消。

ANA100%出資の「Vanilla Air」として再出発。

2019年にはPeachに統合された。

(経営実績)

業績不振が続いたが、2016.3月期に単年度黒字化した。

累損は積み上がったが債務超過には至らなかった。

3.Jetstar-Japan(6月決算);

(主な経緯)カンタス航空/JAL/三菱商事の均等出資で設立し、2012.7月に就航。

カンタスグループのJetstar社が経営を主導し今日に至る。

(経営実績)

当初は成田の運用時間制限等の影響もあって大幅赤字が続いたが、一定の規模に達す

るまで事業拡大、それへの追加資金投入で出資総額は410億円に膨らんだ。

2016.6月期に黒字化してからは安定して黒字を続けてきた。

途中、2017.6月末には減資により累損を解消。

2020.6月期はコロナの影響を強く受けて、減収・大幅赤字となった。

4.Spring-Japan(12月決算);

(主な経緯と経営実績)中国の春秋航空が33%を出資、日本企業との合弁で設立。

2014.8月に就航したが、運航品質が整わず、業績不振が続いた。

2018年JALが技術面を中心に支援開始。 以後業績は上向き、中国路線を拡大。

2019.12月期には大幅な売上増で、赤字幅も縮小した。

コロナ禍下では、国内線・国際線ともに曜日運航を続けている。

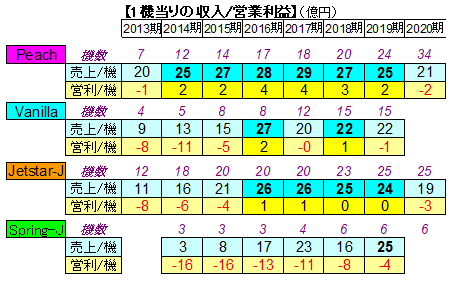

5.1機当りの売上げと営業利益

LCC4社の機材数をみると;

Jetstar-Jは3年間で20機規模まで一気に増やし、黒字化達成後25機まで拡大。

PeachとVanillaは徐々に増やして、両社統合後のPeachは34機となった。

(その後2021.3月には38機となっている。)

Spring-Jは現在6機。

1機当りの売上高/営業利益の推移をみると;

損益分岐の売上高は22~23億円程度で、それを上回ると黒字になっている。

Spring-Jは当てはまらないが、一般的にみて6機は採算に乗る規模とはいえないだろう。

以上(Y.A)