2021年7月14日

2020年度の旅客実績(コロナの影響はどれほど?)

国交省の2020年度旅客統計が出揃った。

それをもとに、コロナの影響はどれほどであったかについて整理してみた。

コロナ前として2019年1~12月の暦年値を、コロナの影響後として2020年4~2021年3月の年度値を

採用した。

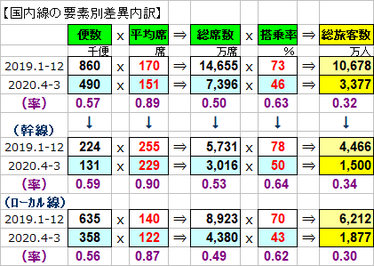

1.国内線(定期便)の2020年度実績とコロナの影響;

① コロナ前の2019年の旅客数は1億678万人、

コロナの影響をフルに受けた2020年度は3377万人で、▲68%減であった。

便数が▲43%、座席数は▲50%、搭乗率は73↘46%と大幅低下した結果である。

① 旅客▲68%減の理由を要素分解してみると;

・便数減(▲43%)に加えて、便の小型化(平均席数170↘151席▲11%)によって供給

座席数は半減した。

・加えて搭乗率が低下(73↘46%;影響度▲37%)したことで、旅客数は▲68%の3377万

人となったものである。

② 幹線※とローカル線にわけてみると;

・双方とも同傾向ながら、全要素でローカル線の影響度が大であり、結果として幹線旅客数は

▲66%の1500万人、ローカル線は▲70%の1877万人であった。

・平均席数は、大型機運航の多い幹線が255↘229(-26)席、ローカル線が140↘122

(-18)席であった。

・搭乗率のレベルは幹線が高いが、コロナ影響での低下幅はほぼ同じであった。

幹線78↘50%、ローカル線70↘43%。

※幹線;成田/羽田、関西/伊丹、中部、新千歳、福岡、那覇を結ぶ路線

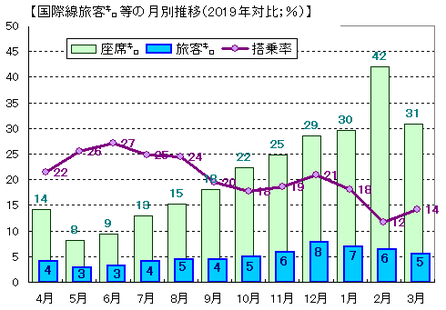

⑤ 席数/旅客数の対2019年比率(%)と搭乗率について月別推移をみた。

需要回復への期待とそれに水差す感染再拡大で波打っている。

緊急事態の解除やGOTOキャンペーンなどで8月、11~12月の席数は前年の約7割まで回復したが、年明けの感染再拡大で再び収縮した。

2021年度に入っても、4~5月(推定値)は依然低迷している。

但し、運航する便ごとの収益性(キャッシュアウト回避)を考慮してのきめ細かい供給調整のあとが伺え、搭乗率は改善傾向にあると思われる。

2.国際線の2020年度実績とコロナの影響;

① コロナ前である2019年の国際線旅客数は1億334万人であったが、2020年度は169万人

(▲98.4%減)であった。

うちANA/JAL等、本邦会社の旅客数は2019年が2346万人であるが、これは国際線総旅客の

23%にすぎない。 2020年度は81万人(約半分)であった。

② 本邦会社の実績をもう少し詳しくみると;

・ 2020年度の発着便数(54千便)は2019年の35%であるが、これには貨物機や旅客機の貨物専用運航も含まれており、旅客便はもっと少ない。

・ 2020年度の旅客数は2019年に比べて▲96.5%減であるが、長距離旅客が多かった(中国/韓国線など近距離路線の運休がより多かった)ため、旅客㌔の減少は▲95%であった。

・ 供給座席㌔▲79%減に対し、旅客㌔は▲95%減であり、搭乗率は79↘19%と著しく不振であった。

・ 他方貨物量はほぼ2019年並み(95%)であり、1便当りの搭載量は25㌧に達している。

③ 座席㌔/旅客㌔の対2019年比率(%)と搭乗率の月別推移をみると、供給量(座席㌔)は

少しずつ回復して2019年の約3割になっているが、需要(旅客㌔)は数%レベルで依然低迷、

その結果搭乗率は20%にも届かない超不振の状態にある。

4~5月も状況は好転していない。

以上(赤井)

2021年x月x日