2021.7.30.

数字で読み解くANAのQ1決算(コロナ前からの流れは?)

この度公表された資料に基づき、ANAの2021年度第1四半期決算を読み解きました。

・収支は主にコロナ前の2019年度Q1と比較し、財務状況も2019年度末からの推移でみました。

(注)端数処理の関係で末尾数値が他表と一致しないことがあります。

データ加工は筆者独自の手法で行っております。

・ 今期より会計基準が変更され、主としてANAマイレージクラブの計上方法に起因して損益や負債/

純資産に影響が出ています。

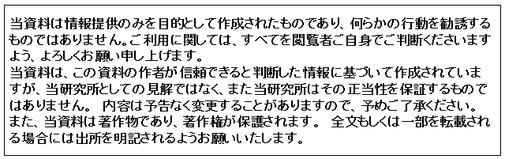

1.収支状況;

・ (当期収支)売上高1989億円で、営業損益は▲646億円、これに支払利息(大幅増)と

雇用調整助成金収入等を加減した経常損益は▲638億円であった。

・(2019比) 売上高は▲6割減、経常損益は170↘▲638億円と依然低位にある。

・(前年比) 費用の縮減が目立つ。 即ち売上高は前年Q1の1.64倍に対し、営業費用は前年を

下回り、費用削減効果が収支改善に繋がっている。

四半期の赤字規模は、過去4回の四半期より改善している。

・ (収入内訳) 国際旅客が2019比▲92%、国内旅客▲70%、LCC▲81%である。

他方貨物郵便は2.16倍になっている。

・ (通年予想) 売上高1.38兆円(2019年度の70%)で、280億円の営業利益を予想して

いる。

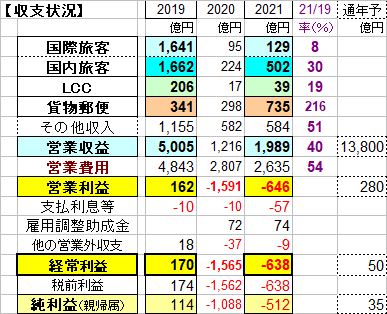

2.収入内訳;

・ (国際旅客)供給(座席㌔)は2019の26%、旅客㌔は7%、収入は8%(129億円)であった。

搭乗率が前年(26%)よりも低い20%であり、収益性は悪いままであろう。

・ (国内旅客)供給は2019の47%で、旅客㌔は30%(収入も30%)。

搭乗率は前年より改善している(30↗43%)ものの依然低い。

・ (LCC) 供給は2019の43%で、旅客㌔は24%(収入は19%)。

搭乗率は前年より改善(35↗47%)。

・ (国際貨物)輸送量(貨物㌧㌔)は2019の1.2倍ながら、収入は2.5倍。

前年と比べても圧倒的に増えている。

・(その他の収入)外部売上げの額を2019比でみると;

旅行事業が▲87%減、商社が▲45%減と減少幅が大きくい一方で、

航空関連事業(他社業務の受託等)や航空事業(貨客輸送を除く、機内販売や

マイレージなど)の減収は比較的少ない。

航空事業が前年より少ないのは、会計基準変更も影響していると考えられる。

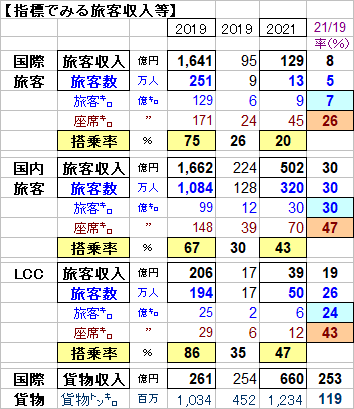

3.財務状況;2019期末から今期末までの推移

・ 現預金と借入金(社債やリース債務を含む);

現預金;2020年度中に+7271億円増えて9657億円となり、今期に入って▲595億円

減って6月末には9062億円となった。

借入金;2020年度中に+8126億円増えて1.66兆円となり、今期はほぼ横ばい。

・ 純資産; 2020年度は▲4000億円規模の赤字を、3000億円の増資でカバー、他の要素を

含めて計約▲600億円減少して期末には約1兆円となった。

今期は▲500億円規模の赤字に、会計基準変更の影響(▲1100億円)も加わり、

6月末には約8500億円となった。

・ その他; 会計基準変更により、契約負債が大幅増加(含純資産からの移行分)。

繰延税金資産(赤字の将来税金の引下げ効果)も500億円増加。

(キャッシュフロー概算)

・ 2020年度; 借入金増(返済ネット)+増資+資産売却で1.16兆円を調達。

他方、設備投資(約▲1600億円)と赤字による流出(減価償却費や減損等資金

の内部滞留などで相殺後で▲2800億円程度)。

その結果手元資金は約+7300億円積みあがって約9700億円となった。

・ 2021年度Q1; 借入金残高は殆ど動かず、設備投資と赤字(償却費は相殺)により▲600億円

流出、その結果手元資金は約9000億円となった。

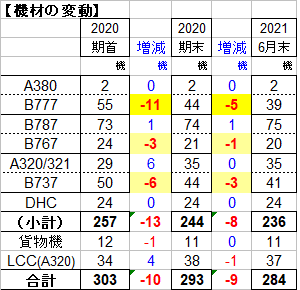

4.機材の変動;2019期末から今期末までの推移は以下のとおり。

・ 大型機(B777)が大幅減。

・ 旧式機(B767や旧タイプのB737)も退役促進。

・ 新鋭中型機(B787)と新鋭小型機(A3208/321neo)が増機。

・ LCC(機材はA320)も増機。

(所感)

① コスト削減への取組みの成果が伺える。

・ 大型機、旧式機の退役による機数削減と新鋭機への置き換え。

・ 供給調整による変動費効率の向上。

・ 前年比供給増の中での営業費用削減。

・ 雇用調整助成金の活用。

② 需要回復が遅れている現下の状況からは、見通しの達成(黒字化)は厳しかろう。

③ 手元資金は、2021年度内をカバーするには十分と思えるものの、もし現下の状況が来年度まで

続くならば、期末頃には追加資金の手当てが必要となろう。

以上(赤井)