2023.5.3.

JALの2022年度決算解析とANAとの比較Ⅱ(財務の部)

(追記)参考としてコロナ前の両社の事業戦略背景を追記(筆者見解)

5.機材構成の変化

・ JALは大型のB777を24機退役させたが、新鋭のA350を16機導入。

中型機もNetで+2機となった。

・ ANAは大型のB777を21機退役させ、中型機も▲2機となった。

・ ANAの機材削減は大幅で、その構成も小型化にシフトした。

削減した大型機は、新鋭中型機で代替の方向である。

貨物機は中型▲2/大型+1機の変化であった(従って稼働は向上)。

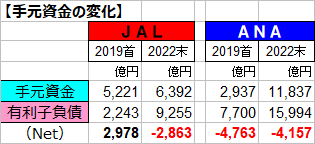

6.手元資金の変化

・ JAL手元資金が有利子負債を上回る状況であったが、今回逆転した。

この4年間に資金流出が大きかったためである。(詳細後述)

・ ANAは依然として有利子負債の規模が手元資金を上回っているが、その差額は縮小した。

この4年間の資金流出が少なく、増資による調達規模も大きかったことによる。

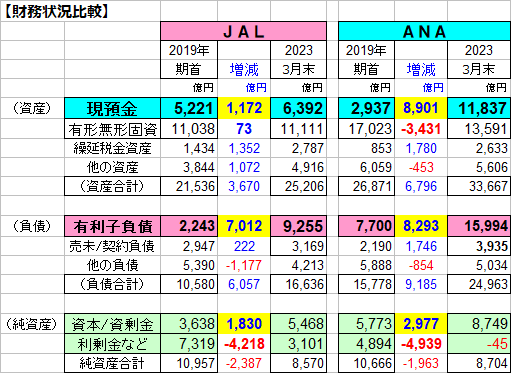

7.財務状況の変化

・ 資金繰り関連の項目は上述のとおりであるが、

JALは有形無形固定資産の規模が横ばいなのに対し、

機材を大量退役させたANAはそれが大きく減少している。

・ 純資産について;

JALは過去に積み上げていた利益剰余金が大幅に減少した。

その規模が少なかったANAはほぼゼロとなったが、大規模な増資が効いて

純資産の規模でははぼJALと同じ。

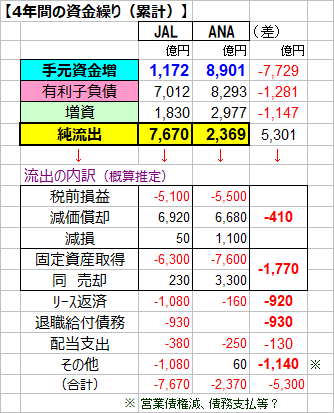

8.4年間の資金繰り;

・ JALは増資+借入増で計約8800億円調達したが、手元資金の積み上がりは1170億円である。

・ ANAは増資+借入増で11200億円調達し、手元資金は8900億円つみあがった。

・ 純流出はJALが7670億円、ANAが2370億円である。

この4年間で両社の純流出に5300億円の差が発生している。

(内訳)

・ ANAは赤字規模では大きかったものの、資金流出を伴わない減損損失が多く、

赤字からくる資金流出額はむしろ少ない。

・ ANAは資産売却(3300億円)で原資を得たことで、設備投資に要した資金は

むしろJALより少なく済んだ(1770億円)。

・ JALは資金を拠出(930億円)することで、例年高負担の退縮給付債務を圧縮した。

・ JALはその他リース債務の返済や、営業債権減・債務支払等によっても資金が流出した。

9.コロナの4年間で発生したJALとANAの差(推定);

あくまでも、上述の分析から得た個人的な見方であるが;

(2022年度の業績はJAL<ANAであった)

ANAが上回った理由として以下の点をあげたい。

・ 貨物要素; 貨物専用機を効果的に活用して国際貨物収入を稼いだこと。

・

小型化&供給要素; 運航費用を中心にコスト効率を高め、

搭乗率や旅客単価の向上も図った。

・ コスト削減の深堀り; 人件費はじめ全般的にコスト削減を深堀りした。

(AI活用の深化もあると思われる。)

・ 資金の純流出の抑制; 実質的収益性が上回り、資金流出が抑えられたほか、

資産売却や大規模増資でも資金繰りの悪化を防げたこと。

しかしながらそんな中で、新鋭のA350導入はじめ、JALが将来に備えて投じた投資やコストが、

今後効果を発揮してくることも期待している。

以上(赤井)

(参考)コロナ前の両社の事業戦略背景(筆者見解)

JAL; 破綻からの経営再建後、事業規模は縮小したが収益性ではANAを上回ってきた。

2013~2019は営業利益で一貫して利益額、利益率ともにANAを圧していた。

その要因として路線・事業の整理や人件費をはじめとしたコスト効率化があったが、

中でも収益性改善向上の最大の原動力となったのは国内線を中心とする「機材の小型

化・新鋭化」であり、アメーバ経営の根幹をなすものであった。

それはコスト効率向上でB/Eを引下げ、搭乗率向上で利益率を引き上げた。

そして収益性を著しく向上させたが、シェアや市場支配力の低下という副作用もあっ

た。 近年はその回復に向け、国内線大型機重視への流れも生じ始めていた。

ANA; JAL破綻で日本の航空界トップに躍りでたANAは、それまで相対的に弱かった

国際線を今後の成長の場とし、その規模を急激に拡大していった。

需要が追い風の時はそれでよかったが、国際線はイベントリスクに弱い。

コロナでそれを眼のあたりにして拡大を軌道修正したのが今回であろう。

また大型化率が高くシェア・市場支配力の強い国内線は、国際線の成長を支える

ためにも収益性UPを本線とした。 その手段は規模コントロールと収入単価の維持向上

であり、LCC(Peach)を傘下に治めて本来事業(FSC)との事業区分を明確化

(LCCは新低価格市場を開拓)したことも間接的にはそれに繋がる。

国内線を中心とした小型化もかつてJALが収益性UPにとった戦略であり、今回

加えた軌道修正である。

貨物事業については、その採算性の低さから一時縮小気味であったが、今回は

予想をはるかに超える追い風であったろう。

以上(赤井)