エアラインのジレンマ(スキラとチャリブディス)。最適のポイントを見逃がしたか?

当分析はCAPAが2022年7月11日に発表した

The airlines’ Scylla and Charybdis. Have they missed the sweet spot?

JAMRが全文翻訳したものです。

2022年7月29日

エアラインのジレンマ(スキラとチャリブディス)。最適のポイントを見逃がしたか?

11-Jul-2022

この頃は、エアラインに関する事だと、良いニュースでさえ、悪いものになる事がある。そう、各国政府がCOVIDを過去のものと見なす中で、予告されて居た需要の跳ね上がりが起こった。

然し、目下、問題は需要ではない。メディアの見出しを惹きつけたのは、供給である。

充分な航空機を、飛べるように、それもタイムリーに確保する事は、死命を制す問題である。世界中で、大衆の大きな不安を招き、その多くは、いやそれ以上が、回復途上の空港や空路の制限の所為であるにもかかわらず、いつもの様に、殆どがエアラインに向けられて居る。

結果として、殆どの場合、2019年の旅客数の水準まで戻すことでさえ、難しくなって居る。

これは、従来依存して来た報酬に与る事さえ出来て居ない事を意味し、一方ではコストの上昇が、計画の再調整を必要として居る。

株価の急落がこの業界に対する市場への幻滅を示して居る。

概要 Summary

- 拡大規制に祟られてエアライン各社は財政の安定性を手にする好機を逃してしまったかも知れない。

- コストは急激に上昇して居り、運賃の上昇を余儀なくさせて居る。一方で、需要が強い間は、これも耐えられる。

- 株価は、殆どのエアラインにとって、パンデミック後の最安値に近い。

- 北半球の秋が近づくに連れ、見通しは不確実だ。業務渡航需要の回復が重要になる。

下降する需要と、上昇するコストの間での舵取り

彼らが、片側の岩に棲む6つの頭を持つ「コスト」の怪獣であるスキラと、もう一方の側にある「収入」の渦潮チャリブディスの間の舵取りをしようとして居るが、エアラインのオデッセイは、ますます難しくなって行く様だ。

便の遅延と運休がメディアの見出しを賑わす問題となって居るが、エアラインにとってもっと大きな懸念となる、より深い問題が存在する。

彼らはもしかすると、収入という船に乗り遅れてしまったかも知れない。

冬場に向かってCOVIDの再蔓延がますます起こりそうになる一方で、幅広い経済的圧力の前に、商機の小さな窓があり、北半球の夏場の終わりが、緩慢な財政的回復にたまたま重なったために、「COVID後」の需要急増を現実のものとする事が重要だったのだ。

コスト上昇は、運賃も上昇する事を意味する

延々と続くコストの逆風は、誰もが持つ共通の認識である;少し列挙すれば、倍増した燃油価格、人件費の上昇、ストライキが広がり(パイロットのストは、今やチャプター11による救済を求めるSASにとって、「最後のわらしべ」になった)、そして、金利は急騰し、負債を更に重荷にして居る。

2020年と2021年に享受できた気前の良い率以上でアップデートする必要がある細かな負債が、エアライン事業全体に打ち寄せる波の様に沢山有る。(これとは並行するクルーズ業界では、併せると全体の80%の市場占有率を持つ4大ラインの中で最大のカーニバル・クルーズが、最近、その10億米ドルの膨大な負債を借り換えるために10.5%を支払った。)

これらの要素は、運賃は上昇せざるを得ない事を意味する。これまで、旅行者達はより高い価格の痛みに耐える準備が出来て居るが、ベルトが引き締められる中で、利率の引き上げとインフレのお陰で、価格感受性が戻って来るだろう。

多くのエアラインは、この小さな窓の間に、ピーク水準の収入を捉える好機を逸したことから、9月に旅行需要が鈍化した時には、キャッシュフローの問題にぶち当たらねばならないだろう。

そして資本市場は棚卸しをして居る

この要素の組み合わせは、現在、株主資本を不確かなものにして、変動する株式市場の注意をすり抜けては居ない。

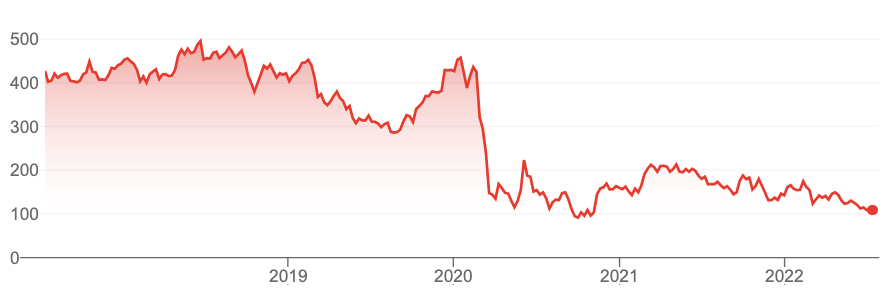

ダウジョーンズの米国エアラインの指標は、ほぼ2年間で最低の水準にあり、COVID前の水準に比べ極めて低くなって居る。

ダウジョーンズ 米国エアライン指標

Source: Marketwatch.com

欧州では、指標が2020年の底値の時より僅かに上にあり、同様に不幸な絵面になって居る。

ストックス欧州全体市場 エアライン指標

Source: stoxx.com

ウイズエアの様に、かつて高値をつけたエアラインは、ヘッジが無く、燃油価格にひどい打撃を受け、絵面は更に暗いものである;回復が始まった時には高く舞い上がったものの、現在、その株価は上場以来最低になって居る。

ライアンエアは当面ヘッジされて居るものの、LCC各社は、高い燃油に最大の打撃を被って居る;数年前に燃油が値上がりした時に痛い思いをさせられた後、LCCもヘッジの戦略を変更した。

ウイズエア・ホールディングズPLCの株価

Source: google.com

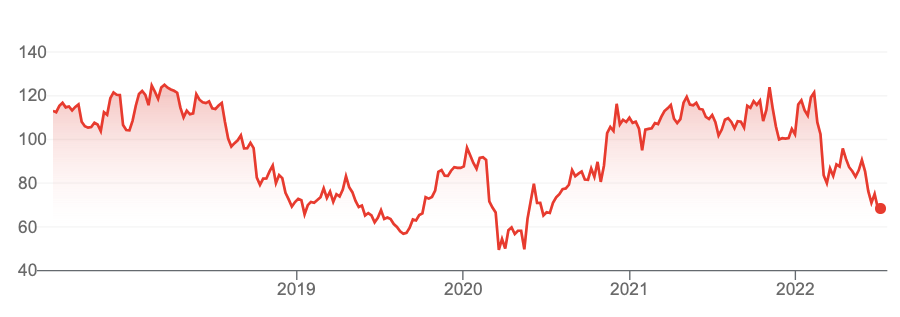

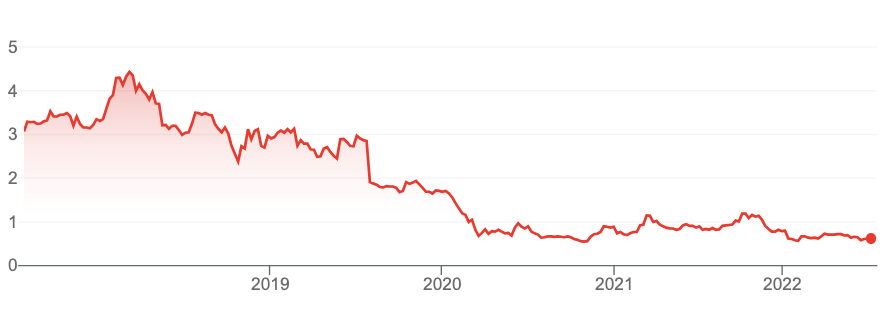

そしてフルサービス・エアラインのIAGとルフトハンザは、底値を探って居る。

IAGの株価、2022年7月迄の5年間

Source: google.com

ドイツ・ルフトハンザAGの株価、2022年7月迄の5年間

Source: google.com

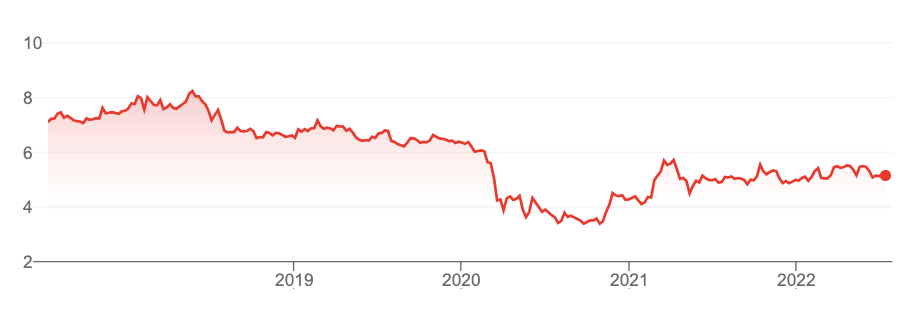

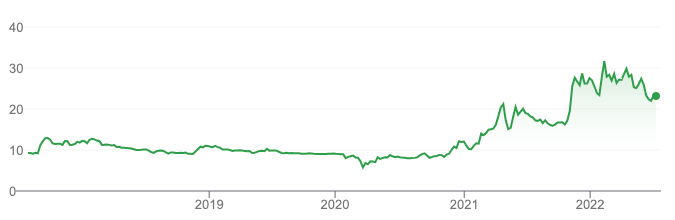

悪い風だ。。。トルコ航空は際立つ

然し、例外もある。

リラの価値が急落する中で、トルコの格安の目的地に旅する為に外貨を支払う、インバウンドの観光需要が押し寄せ、トルコ航空はライバル、ペガサスと共に際立って居る。

トルコ航空(トルコハバユラリ)の株価、2022年7月迄の5年間

Source: google.com

然し、欧州と北米以外で、幾つかのアジア太平洋のエアラインは、より上手く行って居る

アジア太平洋の、緩慢な国際線の回復にも拘わらず、幾つかのエアラインは、幾つかの理由から、可なり良い業績を上げる、はおろか、極めて上手く行って居る。

インディゴとカンタスの両社は、それぞれの国内線市場で、強い立場に居る。

インターグローブ・アビエーションLtd(インディゴエア)の株価、2022年7月迄の5年間

。。。国際線に於いてより大きな同盟を持って居るカンタスの業績は、さほど良く無いが。

カンタス航空の株価、2022年7月迄の5年間

Source: google.com

国内線市場を持たないにも拘わらず、SIAは、然し、強力な政府の支援と、回復しつつある市場の下で2020年の底値以上の動きを示して居る。

シンガポール航空の株価、2022年7月までの5年間

Source: google.com

然し、全てが繁盛して居るわけではない。

この地区の主導的LCCであるエアアジアは、中国の市場閉鎖から、急速に多角化し、事業の安定化に熱心である。

エアアジア.コム キャピタルAブルハド(公開会社)の株価、2022年7月迄の5年間

Source: google.com

規制が取り除かれる中で、日本の国内線市場は、次第に回復し、国際線は緩慢な上昇を取り戻して居る。

関連CAPAレポート参照:乗継旅客需要は、入国規制が訪日旅客を限定する中でJAL とANAにとって重要に

日本航空の株価、2022年7月迄の5年間

Source: google.com

然し、大韓航空は、アシアナ統合の完了に向け動いて居り、健全な模様だ。

関連CAPAレポート参照:大韓航空、アシアナとの合併の認可に自信ー次の問題は統合

大韓航空の株価、2022年7月までの5年間

Source: google.com

この地区の最高の業績を上げて居るのは、国際線路線の更なる拡大を計画して居る、台湾の中華航空である。

中華航空の株価、2022年7月迄の5年間

Source: google.com

これから何処へ行くのか?逆説的だが、多分、緩慢な経済が助けになる可能性あり

中国以外の幾つかの政府が、COVID都市封鎖や、或は国境の制限さえ行いそうであるとしても、パンデミックは、尻尾の毒針の最後のひと刺し以上のものである事は明らかである。それは必然的に、幾らかの(或は多くの)旅行をしようとする人々にとって、またこれも重要な事に、貴重なフリークアント・トラベラーにとって、各企業は保護義務の心配をせざるを得ないため、抑止力となるのは避けられないだろう。

収入面においては、欧州と北米が秋から冬に進み、観光が鈍化する中で、業務渡航がどれだけ強く回復するかに多くがかかって来るだろう。

米国の国内線としては、2019年水準の50%くらいまで上って来て居るのだが、依然、多くの人々が在宅で働いて居ることと、国際線便の急速な運賃上昇があって、幅広い回復は、少なくとも2023年以前にはありそうに無い。

エアラインは、何としてもコストを減らす方策を探さねばならないが、多くの国で就業率が高く、容易でない、これは更に多くの業界の不安定要素がある事を物語って居る。

然し、世界の経済が鈍化して居る事は、幾らかの助けになって、燃油価格を降下させ、供給のサプライチェーンの滞留が、幾らか安定へと導くかも知れない。同様に、状況がより予測可能になるにつれ、業界は、順次、業務の整合性を取り戻すことが可能になる筈である。

然し、エアラインが短期的に高いコストと受容可能な収入の間の、困難極まる海峡を漕ぎ渡る事を可能とするために、これから更に多くの苦悩が待ち受けて居るだろう。

利益を上げることは、殆どの人々にとって、幻の様な目標だろう。

これらの魅力的な安い株価は、更に買う気をそそる様になるかも知れない。

以上