2020年代、CAPAの世界エアライン展望。革命!

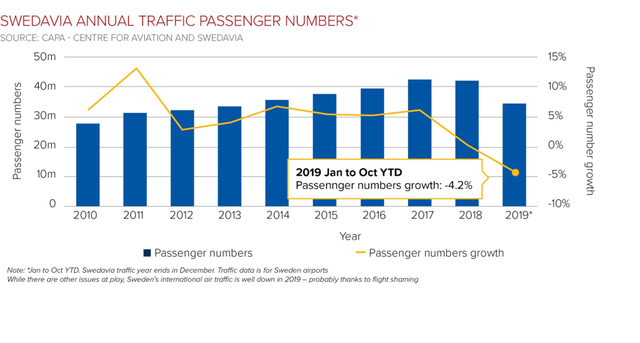

スウェダビア(スウェーデン国営空港会社)の年間旅客数実績(旅客数と伸び率) 2019年は1月〜10月まで(旅客数伸び率:−4.2%)

2020年1月25日

03-Jan-2020

もし、航空業界にとって、21世紀の最初の20年間が、変容の時代だとしたら、2020年代は革命の時代だろう。

これからの10年間には、幾つかの与件がある:即ちアジアはグローバルエアラインの業界を席巻することになり、石油や外的要因のコストがコスト管理を難しくする(今のところ原油価格は大人しくなって居る様だが)、熟練した人材の不足が、引き続き業界の成長を妨げ、僅かな傑出した例外を除けば、エアラインは、投下資本への充分な対価を得る事が出来ない状態が続くだろう。

次の10年間の前半のある段階では、多分相当深刻な景気の後退もあるだろう。歴史的な傾向としては、既にとっくに期限を過ぎて居るのだが、そして、前例の無いほど低い利率で、驚くほど大きな、民間の、及び公的な負債を伴って居り、その規模がいかに大きなものになるのか、予見する材料は余りない。

もし、経済界に未知の海域があったとすれば、正に今、私達が居る場所である。

然し、あり得そうなエアラインとサプライヤーの負債の衝撃と消費者需要の低迷の組合せの結果としては、殆ど疑うべくもなく、これまでに見たことも無いような、大きな業界内の統合(組合わせと市場撤退により)に向かう動きの引き金を引く事になるだろう。

今回の展望のレポートは、最も注目される業界の変貌を惹き起こすと私たちが見て居る、4つの主要な問題を取り上げて居る。

その内の2つは、どちらかと言えば水面下で徐々に起こるだろう;その他の2つは向こう5年以内に業界の基盤を揺るがす可能性がある。

もし、この業界が競馬のレースだったとしたら、2つの最重要課題は、たった今、最終ストレートに現れた、ダークホースたちだろう。

それらは:

● 環境問題の圧力の衝撃;そして

● エアラインの流通システムの破綻

であり、

我々が予期する、その他の2つの変容する問題は:

● 長距離狭胴機が導入され、より小規模な都市組合せに就航し、大規模に拡大する新路線網を刺激する、漸進的路線網の変容;そして

● 持分所有を伴う、緊密なエアライン提携の拡大に起因する、偶発的なエアラインの外国人所有規制への浸食

であろう。

1.自然環境と航空:「飛ぶのは恥だ」、政府の課税などなど

エアラインの環境問題への負荷が、比較的に小規模であるにも関わらず、商業的な炭素排出に抗議する人々にとっては、単に視覚的に人の目を惹く点が、この業界を極めて魅力的で脆弱な標的にして居る。

脈絡によるが、エアラインは世界の炭素排出量の2%を排出して居る。これは、海上の船舶輸送の半分であり、ファッション業界が創り出すものの1/5である。

にも拘らず、航空業界は、未だに何かエキゾチックな贅沢で、そして他の殆どの、規模の大きなこの有害なガスの排出者より、遥かにずっと速い率で成長して居ると見做されて居る。とは言え、新たに創出される雇用の5つに1つは航空と旅行が、直接生み出して居る。

反飛行運動は、昨年かなり大きな勢いを得て居る。これは殆ど、驚きとしてやって来て居るが、本来そうあるべきでは無かった。これは何年もの間、今にも起ころうとして居た話なのだ。

特に、飛ぶのは恥だ、恥ずべき行為だとして個々人に飛行機に乗るのを止めさせる運動は、欧州でより重要になって来るだろう。一人の若きスウェーデンの少女が、多くの大衆の想像力を惹きつけ、環境運動に多大な支援を与えた。それは草の根運動であり、個々の責任感に呼びかけ、それは潜在的に、明らかに緩慢に展開する管理当局や立法府のイニシアティブより遥かに広がって行く可能性を秘めて居る。

それは既にスウェーデンでは、2019年、旅客数とエアラインの供給が落ちて居て、その同じ時期、殆どの欧州諸国が伸び続けて居ることから、航空旅行に影響を与えて居る模様だ。

この圧力の結果として、欧州では、近い将来、幾つかの事が起こりそうだ:

欧州各国政府は、エアラインに旅行を躊躇わせる様、コストそして価格を上昇させるのが目的の、排気ガス税を課す;そして

飛ぶなと言う圧力が最も強い、近距離路線では、どんどん地上旅行、鉄道、バス交通に代替されて居る(しばしば、旅客キロメートル当たりの単位排ガス量が本当に低いのか、疑わしいにも関わらず)。これらの選択肢は、通常、欧州では容易に、妥当な頻度と価格で入手可能である。

必然的に、これは、比率で言えば、低運賃の方に、そして低運賃事業の方により多くの影響を及ぼすだろう。この遠慮会釈の無い手段は、飛ぶ事の魅力を貶める点では、効果的だろう、その代わり、飛ぶことが正に旅行の中の最高のエリート主義だった時代に逆戻りさせようとして居るのだが。

然し、概して言えば、この様な方法で、振る舞いを変える事にしばしば意味があるのだ。

もし各国政府が航空機の排ガスを減ずる為に集められた資金を100%、充当するなら、変化は、更に一層効果的だろうが、歴史は、それが有りそうにない事を示して居り、その資金はただ、取りまとめられる収入全体の中に消えて行くだろう。

もう一つ、欧州エアラインの排ガスを、大きく削減する事を可能にするためには、欧州中の政府が単一の航空管制システムを導入する事だろう。

実際は逆に、国ごとに定めたバラバラのシステムが、不必要な年間数百万トンもの排ガスを生み出す、莫大な遅延と遠回りする路線を生じさせて居る。

各国の財政的な貪欲さと労働組合の抵抗が一緒になって、これを阻んでいる。

この、権限を与えられた非効率性が、欧州の全空域を通じて、近距離、長距離航空便に均し並みに適用されて居るのだ。

戦いは欧州で異常な早さで拡大して居る-そしてエアラインはばらばらに分断されて居る

世界的な合意を得る試みは(分からないではないが)遅れて居る。IATAは、従来は、2050年までに排ガスを半減させると言う業界の標準(概ねパリ協定の目標に沿って居る)を展開する事に於いて、誇り高きリーダーだったが、急速に発生する出来事に圧倒されてしまった。

欧州の夏の間、通常ならニュースに関しては平穏なこの期間が、スウェーデン人グレタ・トゥーンベリのニューヨークでの国連気候サミット出席のための、画期的な北大西洋横断帆走(飛行の代わりの)が火をつけた。彼女が自信満々の著名な政治家たちに向かって、「貴方たちはよくそんな事が言えたものです。」と言うのを見たり、聞いたりしなかった人は、少なくとも欧州では、余り居ないだろう。

そして欧州のエアラインは、急速に賭けをあおって居る。この運動の急速に広まる潜在的な力を認識し、自分の商売が脅威に晒されて居るのを見て、各エアラインは安全な場所を確保しようと素早く動いて居る。分からないではないが、それぞれの場合、エアラインは自からの美徳を最大化しようとし、結果として大衆は極めて混沌としたメッセージを受け取って居る。

KLMはいつもの、計算した、そして論理的なやり方で、近距離旅行を減らす事を巡る、多くのどちらかと言えば賢明な主張を支持した。2019年6月、CEOのピーター・エルバースは「代わりに鉄道を使って頂けますか?」と旅客が自問するよう示唆し、全員に「責任共有」を、「より責任を持って飛行する」、(そして)「持続可能な航空の未来」を創造する事を語って居る。KLMのスキポール空港ハブは混雑して居るが、空港内で、切れ目の無い鉄道乗継、そして近距離地点間への乗り換え、乗継旅客への利便があり、KLMを含めた全体として意味がある。

エアライン業界からのバラバラのメッセージ

互いに反対軸に居るのが、LCCライアンエアとフルサービスエアラインのルフトハンザで、世界中に喧伝された問題を提起して居る。

欧州の最大のエアラインであるライアンエアは、高い座席密度と(比較的)新しく効率の高い単一機種の保有機群を持つ事により、同社の旅客キロメーター当たりの炭素排出量はどの社よりも低いと強調して居る。2019年10月、同社は二酸化炭素の旅客/kmの排出量が67グラムで、「その他のフラッグキャリアーたる欧州のエアラインの半分の率」であると発表した(より最近、イージージェットは同社の便は77グラムの水準と発表して居る)。

これとは極めて対照的に、ルフトハンザは同社が支配するドイツの市場で、LCCはより多くの旅行へと刺激することから自然環境に良くないと強く主張して居る。

要点を描き出すとすれば、最近2019年10月ハンブルグで開催された、CAPAの長距離低コスト会議では、ルフトハンザの取締役ハリー・ホフマイスターは、シャツを1ドルで売る事に対して、より長持ちする、品質の良いものを10ドルで売る事になぞらえて語った。

その後、2019年11月にもう一つの大規模な欧州LCCであるウイズエアが、「5時間以内の全ての航空便に於いてビジネスクラス旅行の全面禁止」を訴えた。

大衆に向けたメッセージ発信に於いて、私利私欲から、業界内に大きな食い違いがある事は明らかであるが、同時にメッセージを正しく伝える上での財政的重要性は共通の要素である。

最も近時点では、2019年11月下旬、イージージェットが市場に対して発表し、同社は直ちにカーボン・ニュートラルになると高らかに歌い上げた:「わが社は全ての自社便に使用される燃料からの炭素排出をオフセットする、最初の主要エアラインとなる。」(スウェーデンの域内エアライン、ブラーテンスがこれを最初に実施した)。この方法はイージージェットにとって、開始第1年目に2,500万ポンドかかる見込みである。この動きがユニークである状態も長くは続かないだろう。

ポピュリスト英国政府、イニシアチブを握るかも:FFPの禁止も

政府レベルでは、今や英国の、全体を横断的に見るために、2008気候変動法で創設された、独立した公的機関である気候変動委員会(the CCC)に対して一連の勧告が提起されて居る。

2019年中頃、CCCはロンドンのインペリアルカレッジに、あるレポートを依頼した。出来上がった学術レポートは、個々の旅行者が旅する航空マイルに従って増大する「エアマイルズ税」を導入」すべきであると政府に勧奨して居る(そして「ファーストクラス航空券には、より大きな排出量を賦課する」、また「これは英国の人口の15%が70%の飛行の当事者であり、また長距離から近距離のレジャー目的地へのシフトを勧めて居る事に対して、強力な価格面からの信号を発信するだろう。」と付け加えて居る。

多くの意味合いで、更に脅すように、どのエアラインも、挙げてFFPを利用して急速に収入の流れを改善して居ることから、レポートは「過剰な飛行に駆り立てる、エアマイルズとFFPの禁止の導入を」勧奨して居る。

これは学術的なレポートであり、法制化にはほど遠いものではあるが、政府当局の中枢から委託されたものだ。多分、より重要な事には、メディアと気候運動家達がこれに飛びついて居る。

2019年12月の英国の総選挙で何が起ころうと、この様な緊急で、人気のある問題を、先頭に立って考えて居ると映る様な勧奨を採用する事に、多分、熱心な、大衆迎合的な政府を創る結果になりそうだ。結果として、この勧奨は通常の学術的なレポートに対するよりも注意して取り扱う必要がある。

エアラインにとって、次は何処へ?オフセットと効率登録などなど

2019年11月の始めに、豪州のカンタスは、カーボンオフセットと科学技術の進歩を組み合わせて「2050年までに排出量ゼロ」達成を約束した世界で最初のエアラインとなったが、ほんの数日の間に、イージージェットの「直ちにゼロ」提示へと、展開のペースはあっという間にエスカレートした。

イージージェットのこのリードで、少なくとも欧州の、多くのエアラインは、短期間に似た様な提示をするのを避ける事が難しくなるだろう。カーボンオフセットというのは、排ガスを減らす事と違うので(イージージェット自身、これは「単なる過渡的な方策」と認識して居る)、勿論これは、短期間の応急手当である。

それでも、それは、ウェッブ上でオフセット(相殺)を実行した旅客の、普通の理解から目撃して来た様な、殆どのエアラインがこれまで採用して来た、明らかに気乗りのしない努力、からは大きな前進である。然しそれでもまた、通常、植樹をする事に使われる(皮肉な事に、ブラジルのボルソナーロ大統領の下で失われて居る)が、このオフセット(相殺)と言うものはどの様に使用されるのかと言う素朴な疑問が生まれる。

殆どの旅客は、彼らがしただろうあらゆる貢献による、疑わしく、貧弱な説明しかない用途について、相変わらず懐疑的であり、だからもし行動が、深刻に気候への懸念のためになされるなら、絶対的な明瞭さを確立する事が重要であろう。理想的には、業界標準は、旅行者に魅力的で理解できる代替手段を伴った、完璧な透明性を提供するために、確立される事だろう。

もう一つの有りそうなステップとしては、これも個々のエアラインによって牽引されるが、ライアンエアとイージージェットが既に行って居る様に、排出水準を登録する事だろう。フルサービスエアラインは、当然ながら、比較を公表する事には、ずっと惹かれないだろう。

今や、火が点けられたからには、第三者もまたどんどん役割りを果たして行くだろう。例えば、メタサーチのスカイスキャナーは、運賃見積の他に、例えば「貴方の選択の為に、この便は平均より8%少ない炭酸ガス排出量である」などと言いつつ、既に「よりグリーンな選択」をハイライトする実験を実施して居る。

そして、危険な未知の要素あり:投資家、企業購買部門、そして。。。。

より微妙で、然し直面せねばならない、より抵抗できない圧力が存在する。

その戦略が公に目に見えるガイドラインに晒される、大規模な投資家は、容易に資金を引き揚げたり、より環境に優しい(そして多分、より儲けの多い)企業に再配分する事が出来る。

そこでは彼らは、しばしば、資産リストの中の一定の割合を、運輸産業に投資するなどの、分野に分けた戦略を持つ傾向にあるが、このより幅広い投資は淘汰される可能性がある。持ち株について、そんな高圧的で鈍器の様なアプローチが、市場の中では急速に飛び跳ねる可能性がある。従ってエアラインは、そして空港はこの種の形の投資家リスクを避けようとするなら、外見からも徹底的にグリーンにならざるを得なくなるかも知れない。

あたかも、航空業界でビジネスをするためには、それだけでは充分では無いかのごとく、まだ一つの階層がある。

よく似た環境基準が、彼ら自身のグリーンな信用を示すのに躍起の企業の業務旅行購買担当にも当てはまる。既に幾つかの企業は、日帰りの出張旅行は制限し、テレビ会議など代替手段に変える方針を採用して居る。

ほぼ、必然的に企業は自らの旅費予算を入念にチェックした後で、支出を減らす必要があると考えるだろう、そしてこれをグリーン監査の一部に含めさえするかも知れない。旅行管理会社もまた、低排ガスの選択肢を提供するよう、また行動を監視するよう求められるだろう。

この影響はたった一つの方向に進むしかない、即ち旅行費用を削る、より正確には必然的な拡大を緩める事である。

然し、排ガスのランキングが、より環境に優しい相手を、より良く紹介してくれるのだから、前向きの思考方法を採るエアラインにとっては、好機が待って居る。そして最終的には、物語の最初に戻って、旅行者自身がその排ガスの負荷を、より気にかける様になるだろう。

若し、飛ぶ事を「恥じて」減らして行くのでないとすれば、彼らは少なくとも、より効率の高い、通常なら最新の保有機群を持った、然し、多分、座席仕様の密度が最大でもあるかも知れない、エアラインを見つけ出す事に、より大きな注意を払うだろう。

その他の世界は様子見;アジアは新しく異なる市場

欧州で起こった事は、世界中を駆け巡る傾向にある。英語がエアライン業界の中心的な言語である事とEU諸国とEU自身の創り出す広報が高い水準にある事実を併せると、歪みの可能性は増幅拡大される。

その様な行動の画一性を考えると、勿論、人を誤らせる可能性を秘めて居る。

例えば、米国は公式には、幸運にも地球温暖化で苦しんで居ない;政府の航空旅行を断念させようとする課税は(多分、カリフォルニアと1,2の州を例外として)短期的には無視できる程度である。

然し、より深刻なのは、そしてより重要なのは、航空旅行となると世界の現実を定義するに当たっては、必ず、またより重大に、大部分の世界の急速な成長とその人口の源泉であるアジアに重みがある。単なる数字の問題では、EUの人口は凡そ5億人である;アジアの人口はこれの9倍にあたる。増大する量の地球規模の排ガスに、非常に大きく、比率として、責任がある事は別としても、アジアの膨大な人口は、その意欲の面で欧州の各国とは極めて異質である。

アジアの台頭する国々の間では、最大の野心的目標の一つは、単に国際線を飛ぶ能力にある。それは社会的、経済的成熟度の証拠であり、彼らの両親の想像できなかった経験を可能にしてくれるものだ。パスポートを持って居ると言う社会的地位でさえも、数億の人々にとっては、大変な出世なのだ。

これらの飛行志願の人々にとって、草の根運動レベルの「飛ぶのは恥だ」と言う概念は、全くかけ離れたものだ。

従って、アジアでは「飛ぶのは恥だ」の動きは、多くを惹きつける力を得そうにない。旅行者に与える影響も限定的だろうし、外国への旅行のための地上の代替交通手段も容易に手に入らないため、反応は異なったものになるだろう。

然し、幾つかのアジア太平洋諸国では「環境」税に追従するかも知れない。そしてエアラインは、特に長距離フルサービス各社は、改善策を、彼らのオフセット(相殺)計画を加速させるよう強要され、文字通り熱さを感じる事になるだろう。上述した様に、多くの、異なった圧力が登場しようとして居る。これらを一緒にして、彼らは寄ってたかって、エアラインを遥かに、より大きな問題の焦点に追い込もうとするだろう。

2.エアライン流通システムの破綻。データが如何に世界を変えようとして居るか

もう数年になるが、IATAの新流通機能(New Distribution Capability (NDC) )がエアライン業界に対し、エアラインの流通に関して、共に前へ飛び出すことに焦点を絞る様、強制して来た。

前進は、自動化の開発により可能になるのだが、より潜在意識として、多くのエアライン指導者たちの「IT」はIT担当部門だけの何かでは無いと言う、究極の認識によるのだ。

実際に、それは実は最も重要な、恐らく唯一の重要な、ビジネスの一部分の事である:セールス担当者である。

まず、GDSに対して支払われる、非常に大きなコストを減少させる事に、大きく動機付けられて、NDCのプロセスは、旅行志願者たちに「豊富な」中身を提供するようデザインされた、収入拡大作戦に急速に進化して行った。

個人情報のインテリジェントな用途(業界が、お偉方の玩具として妄想して居た、もう一つの分野は、既に浪費済だ)と組み合わされて、この仲介業者に牽引されたコモディティ化した販売から別離する動きは、エアラインが直接(エアライン.comを経由して)商品を届ける事が出来るようになったのと同じに、それは丁度LCCがほぼ20年もやって来た事であるが、可能になりつつある。それ以外にも加える事がたくさんある;即ち、自社の地元市場の外で、仲介業者がやって居る様に、幅広い流通を望める国際線エアラインは一つも無かったのだ。

然し、それはエアラインの小売りというものが如何に変わろうとして居るかの、ほんの氷山の一角である。

この核心には、「自分たちの顧客をよりよく知る」ためにエアラインの助けとなる、科学技術が可能にした解決策がある。然しこの繋がりの輪の中に、舞台上手から他の演者が登場する。データの集積と改善された分析法がますますこのプロセスに侵入して来て居て、市場現場でどの様に振舞えばよいか熟考して居るのはエアラインだけでは無い。

実際に、主要なオンラインで消費者に接する企業は何処でも、充分なデータと分析手法をもって居て、エアラインの販売プロセスを邪魔立てする。

グーグル(既に何年も流通の周辺部を動き回って居る)から、アマゾン、フェースブック、アリババ、或はその主たるビジネスがデータ集積に変容して居る、数多のオンライン事業者で、属人化したニーズを解釈する高度な技術を持って居る企業たちだ。

彼らは直接供給の連鎖に加わる必要さえない;即ち彼らの持つ情報は、エアラインにとっては値段のつかない可能性があり、そして、遅かれ早かれ、値段のつかないものも有価物に替わって行くだろう。

悲劇的な事に、長い間、エアラインは顧客データの宝の山の上に胡坐をかきつつ、無視し続けて来た。そして同じ様に、未だに、エアラインと、彼ら自身の間で素晴らしく価値のあるデータの塊を抱えながら、その活動を調整する事を拒否する空港も問題である。彼らは一緒になって、殆どの競争を避けようとして居る。

部分的には、これの帰結として、今や空港が自分で予約の機械を取り扱う可能性がある。少なくとも一つの空港は、公にこの役割りを引き受けると話して居る、結局のところ、空港は、自分の施設を通過して行く、全てのエアラインの顧客である旅行者を、可なり物理的に所有して居るのだ。

空港も役割りを持つ事が可能だ

若し空港が、エアラインと顧客の間に自らを置く事が出来るなら、彼らには全ての航空便の動きに関する実践的知識もあれば、それを宣伝する舞台も持って居て、科学技術が、エアラインに提供出来る様に、彼らのために既にそこにあるのだ。これらはエアラインがとても断れないようなものを提供する事になり得る。

これらの様々な進化が急速に起こって来ようが来まいが、或は今のままの形でさえ、エアラインのシステムは、未だに重大な破綻をさせられた事のない、数少ない大きな目標の一つである。最近の歴史は、これが次の10年間に、単なる起こりそうな事では無く、必然である事を示唆して居る。

汝の顧客を知って居るか?(これらの企業の半分も知らない。。。)大手オンライン消費者企業はエアラインの販売プロセスを破綻させるに充分なデータと分析を保有して居るーそして彼らはやる!

3.ゲームチェンジャー。長距離狭胴機が2020年代の路線網を作り変える

航空業界は必然的に、馬鹿らしいほど大きな金属の塊を空に放り上げ、長距離を飛ばす、科学技術の一つの機能である。これまでに航空業界のバランスを覆した、幾つかの革命が有り、最も近くは、湾岸エアラインの台頭を可能にした、非常に長距離の広胴航空機がある。

それ以来、競争力のある長距離単位座席経済性を達成するためには、非常に大きな航空機の特典を利用することが、より最近では、エンジンの科学技術が向上したため、燃油消費量の少ない2発エンジンを使っても、ずっと必要だった。

そのサイズのお陰で、これらの航空機は、少なくともエミレーツが英国のマンチェスターの様な、かつての「域内」空港から、大量の交通量を触発する事が如何に可能かを示すまで、殆ど、大きなハブに飛ぶ事にしか適さなかった。然しこれら今までの生まれたばかりの大容量空港の数には限界がある。

今や、中長距離旅行を変貌させようとして居る、新たな科学技術は遥かに小さなサイズでやって来る:より高い座席経済性の特性を持つ、単通路の航空機である。この結果、遥かに小規模な都市間の、乗継可能性が高まった。

この新たな血統の最長航続距離の可能性を主張して居るのは、エアバスの新A321XLRで、同機は200席を、8,000kmを優に超える距離を運ぶと約束して居る。

エアライン各社はこれがゲームチェンジャーになると考えて居る様だ。2019年6月のパリ・エアショーでの同機の発表以来、ほんの数か月でフルサービスと低コストを併せたエアライン各社から、250機の発注を達成して居る。

また、従来型機種より遥かに長い距離を約束する、エアバスA320系列のneoとボーイング737MAX(2020年に復帰)がずらりと並んで居る。静かに200席の長距離機に忍び寄るのが、性能としては同様の経済性で100席を装着し6,000kmを飛ぶ、半分のサイズの航空機である:旧ボンバルディアCシリーズのA220。エンブラエルもまた、これと同じ土俵に上がろうとして居る。

これらの非常に長距離を飛ぶ狭胴機は、次の10年間に亘り、路線網計画を革命的に変えるだろう。彼らは新たな、より小規模な都市に、嘗ては考える事も出来なかった定期便の途を開くだろう。

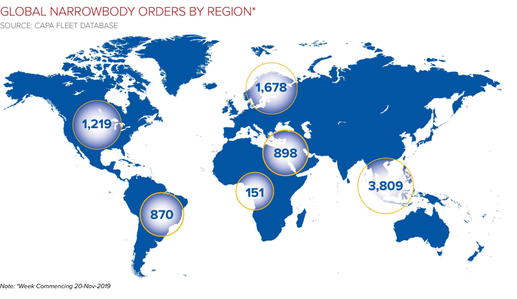

驚くまでも無く、これらの新型航空機の大群は、アジア太平洋のエアラインから発注されて居る。勿論、その大半はLCC向けである。新たな狭胴機は、真の世代交代の到来を告げるのである。

世界の地域別 狭胴機発注数

4. アライアンスの流砂が、厳格な外国人所有の規制を密かに揺るがそうとして居る

外国人の所有規制は75年くらい前に確立されたが、保護主義者の道具として都合に合わせて使われ、然し同時にこの極めて細分化され、採算の採れない産業の合理化を妨げ、ずっと国際線エアライン業界の悩みの種だった。

その本来の目的は小規模な国家が自国のフラッグキャリアーを創り、維持する事が出来る様に、それにより国際線へのアプローチを継続するのを保証できる様にと言うものだった。

広く確立した原則に従えば、いかなる国際線エアラインも、49%以上を外国の権益が所有する事は出来ず、他国の領土にアクセスする自由を享受し続ける事を保証される。

同時に、この要素はより主観的で、ますます広く無視されて居る(最近の香港のジェットスター香港、そして豪州のタイガーエア豪州が地元の統制下に無いと言う理由で不認可になるなど、ほんの一握りの例がある)けれど、外国人による統制に対する、似た様な禁制がある。

皮肉にも、全く別の目的でやって居るのだが、多分、誰よりも先に、この規制を密かに揺るがして居るのは、都合の良い保護主義の砦であるデルタだろう。

それをする中で、デルタや他のエアラインは、より緊密で具体的な二者間提携関係に向かって、30年間の世界航空連合の発展を書き換えようとして居るのだ。

デルタは世界で最も多産な、外国エアラインへの投資家である

2019年9月、デルタ航空は、LATAMの20%の株式を購入し最大の株主(10%のカタール航空が続く)となる計画を発表して、ワンワールド世界航空連合のラテンアメリカ支配を賑やかに喧伝した。デルタは、カナダ、欧州、そして中国での大規模なエアラインの株式保有と並んで、既にアエロメヒコの49%を所有して居る。

同時にデルタは、ブラジルのGOLの8%の株式保有を放棄する計画を発表した。

これは、数年前にLATAMがワンワールド連合に加わる事を確実にする為の大規模な戦いの結果なのだが、同社は今やそこを去って、デルタのますます拡大する資産リストの一部である。

この例では、デルタは提携関係を、自社の常顧客プログラム(FFP)拡大とプレミアム客室戦略支援に熱心に使おうとして居ると報じられて居る。より広い目的で、デルタが、スカイチーム連合のリーダーであり続ける一方で、デルタのCEOエド・バスティアンは、その時、アナリストたちに「我々は、アライアンスが、その技術を開発するのを座して待つ事は無い」と語って居る。

世界最大にして最も収益を上げるエアラインの一つとして、そんな発言は、国際的提携関係の将来にとって、その場限りの意味以上のものを持って居る。国際的な法と交易の世界で、それは主要な力の一つを示して居る:即ち、彼らにはまだ取引する材料がある事から、規範を変えようとする強者の力だ。

実際のところデルタの経営陣は、もし、49%の株式保有を獲得したエアラインで、相当のレベルの統制を達成出来ないなら、企業としての責務遂行の上で、無責任と言う事になるだろう。そこでは、例えば、エアラインの49%を所有し、デルタの経営者をバージンのCEOに据えるとなれば、少なくとも認識は明瞭である。

欧州委員会も英国政府のどちらも、「実効支配」のメカニズムが冒されて居ると言う、真剣な懸念の声を挙げて居ないのは注目すべき事だ。

香港政府当局は、バージンがロンドンからの採算の良い路線の一つを休止するに当たって、バージンの指名を受け容れ続けてて居る。これは、数年前に彼らが同じような理由、この場合は地元エアラインであるキャセイパシフィックを競争から守る為に、ジェットスター香港の設立を却下したにも拘らず、なのである。

確かに、この例での一つの違いは、バージンが既に運航して居た一方、ジェットスター香港は新規起業を計画して居た事だ。然しもう一つの、重要な、違いは、デルタが、世界で最も交渉力の強い所から来た、世界最大のエアラインの一つである事だ。

デルタのアエロメヒコの49%所有にも似た様な所がある:そこでは800ポンド(362kg)のゴリラが座りたがって居て、彼は座って居るのだ。

これらの動きが重要である理由は、それらが段階的に、島の所有と統制の限界を浸食して居るからだ。

国境越えの資本買収が途切れた(エティハドは別として)後に、現在、米国の大手の間に、メタルニュートラルJV(航空機中立な共同事業)と資本買収の両方を使って、彼らのリスクの低い企業プロフィールにより調和する、より強固な市場での足場を固める国際線戦略が、明らかに台頭して来て居る。

アジアやラテンアメリカでの国際線の国境越え共同事業の激増と、欧州の大手フルサービスエアラインの各コンソーシアムでの暗黙の了解とを併せて、古色蒼然たる2か国間交易システムを終わらせるための種子は、多分蒔かれて来たのだろう。

もし、これが、同じ大手フルサービスエアライン・グループ(IAGを除く)が進める保護主義の台頭に見えるものと、居心地悪い状態で続くなら、多分そうだろう、その時には、資本買収の更なる拡大を土壇場に追い込むよう続けるまでの事だ。然し、75年間の管理規制の停滞の後、2020年代は、合理化が生起する10年間になる可能性がある。

もう一つの展望-そしてそっと小声で

ある静かながら執拗な懸念が、安全問題に影を落として居る。過去20年間以上、航空安全は、一つか二つの例外を除いて、恒常的な管理当局の監視と主要な機体及びエンジンメーカーの高い標準のお陰で、当然のものとなって居る。

然し、最近のボーイングのMAXの承認過程と、失態の一つの要素だった営業面からの圧力を巡って暴露された事実は、一時的にはこの信頼を粉みじんにするものだった。

2件の重大な事故があって、初めて問題が明るみに出た、また米国連邦航空局が、殆どの外国の主要航空管理当局が既に実施するまで、この航空機を運航停止にしなかった事は、現在辿って居る危険と思われる途への、更なる告訴状だった。

一つの結果としては、FAAを従来の、疑問を挟む余地のない指導者の役割から引きずり下ろした、世界の秩序の変化である。最初にMAXを運航停止にしたのは中国のCAACだったが、結果として間違いなく権威と信頼を増大させた。欧州の管理当局である、EASAは即座に追従したが、将来は彼らと、その他の国家の安全機構が当然の帰結として彼らの見落とされた役割を強化する必要を感じるだろう。

然し、ここに至るまでにボーイングが演じた役割とともに、世界最大で、最も重要な管理監督機構が、その為すべき職務に於いて義務怠慢だったのか否か、持ち上がった懸念を、それで完全に拭い去れるものではない。

もし、実際に、失態の一つの要素は市場へと向かう商業的な圧力で、ずっと指摘されて居る様に、財務的な優先順位が安全への執念を上廻ったのかどうか、そうであるなら、単にMAXを空に戻すだけでは充分では無い。

それには事態が改善したのだと言う、根源的で透明性の高い証拠が必要だろう。

旅行する大衆は、このシステムへの信頼を失う事からは縁遠いけれど、これが繰り返される、或は類似の出来事が起これば、長い年月をかけて培われて来た信頼を蝕む事になるかも知れない。

以上

CAPA's Global Airline Outlook for the 2020s. Revolution!