2019年アフリカ航空業界の見通し:変化は空中にあり

2018年1月20日

2019年アフリカ航空業界の見通し:変化は空中にあり

15-Jan-2019

アフリカは巨大な潜在力を持つが、それよりも更に大きな課題のある市場であり続けて居る。2019年への見通しは殆ど同様だが、かすかな希望の光が見える。

新規起業組も、既存エアラインも、これまで繰り返し殆どのアフリカのエアラインが成功する事を阻んできた障害物を乗り越えようと苦闘するだろう。外国エアラインがアフリカの市場を支配し、巨大な競争力の優位を保って居る。アフリカはあらゆるLCCや新たな起業組には極めて難しい市場である。然し、失敗したエアラインの長いリストも、より多くの新規起業組が市場参入するのを諦めさせては居ない。ナイジェリアのグリーンアフリカ航空は、充分な資金力と強い信用力を持って、この行き詰まりを打ち壊そうとする最新のエアラインである。

CAPA保有機データベースに依れば、アフリカの現在の民間航空機の保有機群は1,700機からなって居るが、アフリカのエアラインからの発注は257機しか無い。エチオピア航空が最大の発注リストを持って居り、まだ運航を開始して居ないがグリーンアフリカ航空が2番目に多く、ほぼエチオピアン並みの機数を発注して居る。

エチオピア航空は、ずっと傑出した存在であり、国境越えモデルの先駆者として、急速に成長して居る。ロイヤルエアモロッコもまた、飛び抜けた存在として台頭して来たが、今やアフリカで最初のワンワールド加盟社になろうと準備して居る。新たな資金力のあるLCCがナイジェリアの市場に参入する事で、2019年は遂に変革への希望を与えてくれるかも知れない。

概要

l アフリカのエアライン分野は、殆どが赤字で、悪戦苦闘が続く。

l エチオピア航空は明確な市場のリーダーに台頭し、一部新たな国境越えの共同事業を通じ、急速な成長を追求して居る。

l ロイヤルエアモロッコも、困難な市場の中で勝者として台頭し、今やワンワールドに加盟する準備を進めて居る。

l グリーンアフリカ航空が、ナイジェリアの、脚光を浴びる最新の新規起業エアラインで737MAX8を50機確定発注した。

エチオピアンは、総供給席数の9%近くを占める、アフリカの市場リーダーである。エチオピアンは、今や、エジプトエア、ロイヤルエアモロッコ、そして南アフリカ航空より50%以上も大きい(供給席数に基づいて)。この10年の始まった頃、エチオピアンはこれらの全てのエアラインよりも小さく、また現在ではエチオピアンの1/3の規模のケニヤ航空よりも小さかった。

エアアルジェリー、エミレーツ、英国航空、エアフランス、そしてサウジアがアフリカのトップ10航空会社の、その他のエアラインブランドである。

英国航空ブランドには、英国からアフリカへBAの運航便を提供すると同時に、南ア国内線市場と域内国際線便でBAフランチャイズとして運航するコムエアを含んで居る。

エミレーツはアフリカ最大の外国エアライン(大きく差をつけて)で、これにエアフランス、サウジア、ライアンエアとトルコ航空が続いて居る。

アフリカのトップ10エアライン(週間供給席数:2019年1月14日~2019年1月20日)

|

Rank |

Airline |

Weekly seats |

Seat share |

|

|

1 |

Ethiopian Airlines |

ET |

345,016 |

8.4% |

|

2 |

EgyptAir |

MS |

229,885 |

5.6% |

|

3 |

Royal Air Maroc |

AT |

204,346 |

5.0% |

|

4 |

South African Airways |

SA |

188,421 |

4.6% |

|

5 |

Air Algérie |

AH |

175,685 |

4.3% |

|

6 |

EK |

172,344 |

4.2% |

|

|

7 |

British Airways |

BA |

131,499 |

3.2% |

|

8 |

Kenya Airways |

KQ |

123,333 |

3.0% |

|

9 |

Saudia |

SV |

110,170 |

2.7% |

|

10 |

Air France |

AF |

109,836 |

2.7% |

注:英国航空の供給には、BAフランチャイズとして運航する、コムエアのフルサービス運航を含む

Source: CAPA – Centre for Aviation & OAG.

エチオピアンとアフリカのその他の主要フラッグキャリアーとの格差は、国境越え共同事業と子会社が含まれるとより大きくなる。エチオピアン航空グループは、今や5つのアフリカの国家にある5つのエアラインからなるが、それらは

エチオピアン航空、トーゴを本拠地とするASKY、マラウイ航空、チャドを本拠地とするチャディア航空、そしてエチオピアンモザンビーク航空である。

SKYは2010年7に開業、マラウイ航空は2013年、チャディアは2018年10月、そしてエチオピアンモザンビーク航空は2018年12月である。エチオピアンは2019年、更に多くの新しいエアラインを開業させようとして居る:それはギニア、ガーナ、ナイジェリア、そしてザンビアを標的にして居る。

<関連記事参照>エチオピア航空、アフリカの国境越え戦略を先導 13-Dec-2018

エチオピアンは、この10年間、常に黒字で、今やアフリカのどのエアライングループも達成できない規模を擁して居る。この事は、エチオピアンに国境越え共同事業を成功裡に構築し、そして外国社に効率的に対抗する原資を与えて居る。

ロイヤルエアモロッコは、拡大を再開し、ワンワールドに加盟、更に幅広い計画を持つ

ロイヤルエアモロッコもまた、近年アフリカのフラッグキャリアーは、実質2社に1社は赤字なのに対し、黒字を続けて居る。同社は、母国市場でのLCCからの強烈な競争にも関わらず、黒字転換を達成し、拡大を加速させる事を可能にして居る。2018年12月、ロイヤルエアモロッコは、正式には2020年に入ると予測して居るが、ワンワールドに加盟する計画を明らかにした。

ロイヤルエアモロッコは、ワンワールドのアフリカで最初の正規加盟社であり(コムエアはBAフランチャイズの地位から、ワンワールドの関係エアラインである)、この航空同盟に参加する事が、同社のアフリカ路線網を拡大する野心的な計画を支えてくれる筈だ。同社は歴史的に欧州に焦点を絞って居り、今でも同社の総国際線供給席数の半分以上を占めて居るが、カサブランカをアフリカ発着の需要のハブとする全体計画の一部として、アフリカでの足跡も拡大し始めて居る。向こう5年間で、同社は旅客数をほぼ2倍にし、27の(主としてアフリカの)目的地を追加する計画である。

モロッコは極めて競争が激しいが、同時に急速に成長して居る市場で、外国社(LCCもFSCにも)と地元モロッコ双方のエアラインに商売のチャンスを提供して居る。

CAPAとOAGのデータに依れば、モロッコのLCCの供給は、過去10年で3倍以上に伸びたが、一方FSCの伸びは30%未満である。2009年に23%だったのに比べ、2018年、モロッコ発着の国際線供給席数で、LCCは44%を占めて居る。

近年の数多の一歩後退(その多くは彼らの制御できないものだったが)の後で、ケニア航空もまた、拡大を計画して居る。2018年、この

フラッグキャリアーは、2018年10月にニューヨークへの毎日1便を(北半球の冬季には週5便に減便するが)開始した。アフリカの路線への増便と共に、米国のエアラインとの適当なコードシェア契約が成立し次第、ワシントンとアトランタへの便も計画中と報じられて居る。

ナイロビ空港の東アフリカのハブの役割を拡大する計画の一部として、ケニア航空グループのMD兼CEOのセバスチャン・ミコスは、2018年8月ナイロビ・ジョモ・ケニヤッタ国際空港(JKIA)の運営に関し、ケニア空港局との提携合意に入る計画だと発表した。ミコス氏は「JKIAへの投資はケニア航空にとっては緊要である。我々は官民提携に必要な全ての手続きに従う積りであり、また現在その形態についての作業をして居る。」と語って居る。同社はこの空港の整備、ケータリング、上屋管理、そして地上ハンドリング従事者を引き継ぐと見られる。

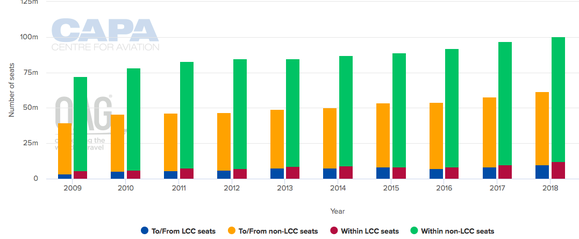

CAPAとOAGのデータに依れば、LCCは、2018年アフリカ域内の全供給席数の僅か12%を占めるに過ぎない。アフリカ発着のLCC浸透率は、もう少し大きく16%だが、これも世界平均に比べれば慎ましやかなもので、それも殆ど全てが北アフリカと欧州を結ぶ便が占めて居る。

アフリカのLCC浸透率は、非常に小さな足許から、過去10年間で大きく伸びた。アフリカの幾つかの主要市場には、未だにLCCが全く存在しないか、実質存在しない所がある。

これは特にエジプト、モロッコそして南アフリカ以外の土地での例である;この3か国が、アフリカの全LCC供給席数の70%以上を占めて居るのだ。

アフリカのLCCとFSCの供給席数:2009年~2018年

Source: CAPA – Centre for Aviation & OAG.

供給席数では、ライアンエアがアフリカのLCC供給席総数の13%を占めて居る。然し、アフリカ路線は単にモロッコだけに限られて居る(同社はモロッコに9つの目的地を持って居る)。

アフリカでのトップ5LCCの他の3社は、南アフリカを本拠として居り、殆ど全て南ア国内線市場で運航して居る。即ち、南アフリカ航空のLCC子会社マンゴー、コムエアの格安ブランドであるクルラ、そして独立系のLCCフライサフエアである。

エアアラビア・マロック(UAEを本拠とするエアアラビアの子会社)も、トップ5に入って居るが、アフリカ域内には便を飛ばして居ない。エアアラビア・マロックが運航して居るのは、モロッコ=欧州間と国内線市場だけだ。

LCCはモロッコ=欧州間市場を支配し、全供給席数の2/3近くを占めて居る。LCCは、南アフリカ国内線市場にも強力な占有率を持って居るが(ほぼ60%)、他のアフリカの実質的に全市場では極めて弱い。

アフリカの多くの、概して国家主義的、保護主義的市場では、独立系LCCとして成立する事は明らかに難しい。パンアフリカLCCグループのファストジェットは悪戦苦闘して居たが、2018年12月に自らの母国市場であるタンザニアでの運航を休止する事を余儀なくされた。ファストジェットの事業は、幾つかのアフリカ諸国に子会社を創る熱望を持って2012年に始まった。現在、同社はモザンビークとジンバブエだけで運航し、アフリカのLCC供給席数合計の3%未満の占有率である。

ケニア航空のLCC子会社ジャンボジェットもまた、2014年の営業開始以来、目立った拡大を出来ないで居るが、アフリカのLCC供給席数合計に対し、似た様な3%未満の占有率である。

エアライン別、アフリカのLCCの供給席数:2019年1月14日~2019年1月20日

Source: CAPA – Centre for Aviation & OAG.

地上交通のインフラが貧弱であったり、地域間の乗り継ぎ可能性が限られて居るが、大きな潜在能力を持って居る事から、失敗したエアラインの長いリストも、新たな新規参入社を諦めさせるには至って居ない。

ナイジェリアを本拠地とするグリーンアフリカ航空は、注目を浴びる最新の新規起業エアラインであるが、2018年12月に、少なくとも50機の737MAX8の取得を発表した。この新しいLCCはアメリカン航空の前CEOトム・ホートンとビバコロンビアの前CEOウイリアム・ショーの支援を受けた、血統書付きである。

ボーイングはアフリカ航空史上最大の航空機取引(グリーンアフリカ航空と)をまとめ上げて以来、アフリカに対して強気な姿勢である。ボーイングはアf理科の保有機群は、向こう20年間で2倍以上に増え、アフリカのエアラインは1,190機の新たな航空機(更新と増強を含め)を必要とすると予測して居る。

アフリカ全体としては、予測できる将来に亘って、期待外れの状態が続きそうだ

CAPA保有機データベースに依れば、アフリカの現在の民間の保有機群は1,700機からなって居る。アフリカのエアラインからの発注は257機しか無い。

驚く事ではないが、257機中、エチオピア航空が最大の52機(20%)の発注リストを持って居る。グリーンアフリカ航空が、まだ運航を開始しても居ないのに、2番目に大きな発注リストで、ほぼエチオピアンと同じくらいの数だ。

明らかに、アフリカのエアラインには保有機群と旅客数を拡大する巨大なチャンスが存在する。然し、管理監督やナショナリズムからくる規制と外国社からの強烈な競争が、依然として、参入と成長に対しての規制になって居る。

新規参入を狙う者にとって、深いポケットと政治的な強靭さが、あらゆる新規参入組と、殆どのアフリカの既存エアラインでさえも、2019年に儲けを出し成長するためには、もう一度、苦闘するための鍵となる要素であろう。

地平線上に一つ明るい点が見える。潜在的な経済の発電所として何年もの間、国のエアライン各社との上手く行かない戦いの末、今やナイジェリアが、低コストサービスに道筋を創る可能性を持って居る。若しグリーンアフリカが成功を収めれば、他の政府も、遂には新規参入組により快い環境を創造する方法を見出すかも知れない。

Africa aviation outlook 2019: change may be in the air

以上