長距離LCC=日本と韓国に大きな商機あり

当分析はCAPAが2018年3月21日に発表した

をJAMRが全文翻訳したものです。

長距離LCC=日本と韓国に大きな商機あり

21-Mar-2018

日本と韓国は、東南アジアに本拠地を持つ、充分に大規模で、長距離、そして低コストなエアラインにとっては、重要な市場である。欧州の長距離LCCは日本と韓国を航空政治学的な権利に関する結論次第だと見て居る。

然し日本と韓国には、地元の長距離LCCは一社しかない:大韓航空のジンエアである。もっと多くの長距離LCCが必然なのだが、全く新たな独立した長距離LCCは、この地域からは生まれそうに無い。

日本と韓国の都市には、現存する長距離LCCの母国には存在しないような大きな市場がある。このことは、貴重な近距離の送客路線の必要性すら否定するのかも知れない。エアライン各社は現有の便を長距離LCCの基準に合わせ、そして/または、それらを新市場へ拡大すれば良いのだ。これは、エアラインの主要都市、または長距離直航LCC便の存在が小さい、より小規模な都市で起こり得ることである。

CAPAが2018年6月11日~12日にソウルで開催する「北東アジアのLCCサミット」では、この話題を更に探求する。

CAPAは、今年の更に後に、2018年10月4日~5日にスペインのセビリアで開催する「長距離低コスト世界サミット」で長距離運航会社とその地元での接続可能性について取り扱う予定である。

概要

Summary

● 日本と韓国には地元の長距離LCCは1社しかない:大韓航空のジンエアだ。

● 殆どの日本、韓国への長距離LCC便は東南アジア発である。

欧州は上空通過権が手に入れば、繋ぐ事ができるだろう。

● 日本と韓国で、更なる長距離LCCの拡大は不可避である。

● 日本と韓国には、長距離LCCにとって現地基地として理想的な大都市がいくつもある。

日本と韓国の都市は、近距離と繋げて、理想的な長距離LCCの基地となる

日本と韓国には長距離LCCにとって理想的な基地がある。これまで、長距離LCCは、自分たちには需要域を広げ、より多くの都市組み合わせを提供できる、近距離の送客路線が必要だと考えて居た。低コスト、長距離分野の最近のレポートでは、殆どの長距離LCCは、既存の近距離LCCであるか、または、近距離LCCの提携社を持って居る。

<関連記事参照> 長距離低コストエアライン:ワールドエアウエイズ=米国初となる

エアアジアXは、エアアジアグループ内の他の便に「同一切符」乗り継ぎサービスを提供して居るし、スクートが必要とした送客では姉妹エアラインのタイガーエアとの統合へと向かわせた。

欧州では、ノルウェーエアシャトルが、イージージェットと提携し(双方とも全く独立した所有者だが)、一方レベルは、共にIAGグループの所有であるブエリングと提携しようと動いて居る。

韓国と日本は、異なって居る。勿論、送客は、長距離LCCの助けになるが、その必要性はさほど深刻でない。

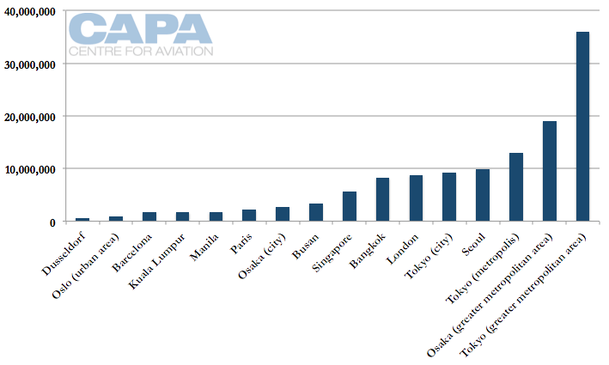

ソウル、東京、大阪の人口は大きい。これは、他のLCCの基地に比べ、遥かに大きな需要域を与えてくれる。

更には、中国の、人は何千万と居ても、旅行する可能性が未だに低い小都市を沢山集めたのとは違い、人口はふんだんに有る。

主要な長距離LCC基地の人口:2016年〜2018年

Source: CAPA - Centre for Aviation.

日本と韓国は、ともに比較的にコンパクトな国であり、ハブへの自社乗り継ぎが、既に存在し、容易で手軽なものとなる。

日本と韓国には共に、広範な高速鉄道網が有る。韓国では、KTX高速列車が、事実上、半島の国内航空便を駆逐してしまった。(韓国の国内線市場は、ほぼ全て、済州島発着で成り立って居る)

日本は、韓国よりずっと大きな国で、新幹線高速列車はより高価だが、新幹線のふんだんな発車本数は、日常生活の一部になって居る。

CAPAの日本と韓国からの欧州市場に関する最新のレポートは、日本のエアラインが欧州では浸透度でかなり劣っている事を浮かび上がらせて居る。これは、日本のLCCに大きな商機を創り出し得る。

韓国は欧州で既に大きな足跡を残して居るとは言え、依然としてかなりの商機がある、然し、障害となるのは、ロシアの上空通過権である。若し、上空通過権の無い現状が、そうでなかったら、韓国で唯一の長距離LCCであるジンエアは、とっくに欧州に飛んで居ただろう。

<関連記事参照> 日本/韓国-欧州間の航空便:韓国が日本をリード=然し、ロシア上空通過権が無い:10-Mar-2018

東南アジアの長距離LCCは北東アジアに参入済、次は欧州の各社だ

日本と韓国には、外国の長距離LCCが既に市場参入し、拡大して居る。これはオープンスカイを推進して居る日本の場合、特にそうである。韓国は多くの国とオープンスカイ協定を持って居るが、長距離LCCスクートの本拠地であるシンガポールの様な、いくつかの重要な国が欠けて居る。韓国は長距離LCCエアアジアXの本拠地マレーシアとの間にはオープンスカイ協定を持って居る。

<関連記事参照> シンガポール航空、ASEANとEU/日本/韓国間のオープンスカイを促す=米国の「第5の自由便」をより多く獲得するのが目的 19-Aug-2016

これらの長距離LCCの存在と、予想される新規参入組の話から、快適さは劣って居ても旅をする市場が存在する事が明らかになって居る。収益性は、より主観的な問題で、疑問視する向きも多いが、市場の潜在能力は証明されて居るのだから、儲かる商品を提供できるかどうか試すのはエアライン自身だ。

東南アジア:

エアアジアXとスクートはともに、日本と韓国に飛んで居る。

セブパシフィックは、発着枠と乗入れ権の制限を克服するために、いくつかのアジア域内便に広胴機A330を使って居る。距離の基準では、これらは長距離便ではないが、高密度の広胴機を使う事は、市場に新たな事業の基準を導入する事になる。

ワールドエアウエイズが低コスト、そして長距離にもなろうと計画して居るが、ルージュは、現時点で米州内唯一の低コスト、長距離エアラインである。この地域では、低コスト、長距離エアラインの計画は幾つも生まれてきたが、どれも実現して居ない。

ルージュの唯一のアジア便は、東京にある高い単価の業務やプレミア需要が無いので、往々にしてフルサービスエアラインからは見過ごされる、大阪/関西行きである。この地区からの貨物需要も悪くないのだが、低い単価を埋め合わせる程では無い(それに貨物は東京に輸送する事が出来る)。

欧州の低コスト、長距離エアラインはどれも日本、韓国には飛んで居ないが、計画はある。ノルウエーエアとユーロウイングズがアジアに限定的ながら飛んで居る;即ち、ノルウエーエアはバンコクとシンガポールにだけ、一方ユーロウイングズはタイだけに飛んで居る。

ノルウエーエアとレベルはアジアで拡大したいと明らかにして居るが、北東アジア路線については、ロシアから上空通過権を得られるのを待って居る。もしこの上空通過権があったら、ノルウエーエアは間違いなくアジアでもっと大きな存在になって居ただろう。

スペインの公共事業・運輸大臣であるインディゴ・デラ・セルナは2018年2月にスペインとロシアはマドリッド以外にもう一つの追加地点からシベリア上空を通過する権利を認める合意に至ったと述べて居る。

これにより、レベルとノルウエーエアがバルセロナ=東京線を開設すると言う観測が出て居る。ノルウエーエアのCEOビヨルン・キオスはかつて、バルセロナ/エルプラト=東京/成田などの新たな路線開設計画にとって航空乗入れ権がひとつの問題となって居て、この権益さえ得られれば、ノルウエーエアは直ちに開設したいと述べて居る。

広胴機の保有機数による、長距離低コストエアライン ランキング:2018年3月14日現在

|

順位 |

エアライン

|

現在の 保有機数 |

タイプ別内訳

|

|

1 |

25 |

25 767-300ERs |

|

|

2 |

AirAsia X |

22 |

22 A330-300s |

|

3 |

Scoot |

16 |

10 787-8s, 6 787-9s |

|

4 |

Norwegian Air UK |

13 |

13 787-9s |

|

5 |

11 |

11 787-8s |

|

|

6 |

Cebu Pacific |

8 |

8 A330-300s |

|

|

8 |

3 787-8s, 5 787-9s |

|

|

|

Beijing Capital |

8 |

6 A330-200s, 2 A330-300s |

|

9 |

Eurowings^ |

7 |

7 A330-200s |

|

|

7 |

7 A330-200s |

|

|

11 |

6 |

5 A330-300s |

|

|

12 |

5 |

5 787-8s |

|

|

13 |

4 |

4 777-200s |

|

|

|

4 |

4 767-300ERs |

|

|

|

Jin Air |

4 |

4 777-200s |

|

16 |

3 |

3 A330-300s |

|

|

|

3 |

3 A330-300s |

|

|

|

3 |

3 A330-300s |

|

|

19 |

2 |

1 A330-300, 1 A350-900 |

|

|

|

2 |

2 A330-200s |

|

|

|

2 |

2 A330-300s |

注)*レベルは独自の運送事業許可を持たず、全航空機はイベリア航空の名の下に運航されて居る。

^ユーロウイングズのA330は、やはりルフトハンザグループの一部であるサンエクスプレスジャーマニーが運航

フレンチビーは当初フレンチブルーと称して居た。

広胴機をチャーター或は近距離路線にのみ使用するLCCは除く。

Source: CAPA - Centre for Aviation and Fleet Database.

日本と韓国は世界で最も高級なエアライン数社の本拠地である。この事が、もっと飾り気の無いサービス、そして結果として低コストなエアラインにとっての商機を創り出す。

長距離LCCについての多くの議論は、現行エアラインとどのくらいの違いを出せるかである。韓国そして特に日本の、高級なサービスで高コストなフルサービスエアラインは注目すべき差別化の余地を創り出して居る。

LCCが複数のAOC(航空運送事業許可)を持つのには理由がある

フルサービスエアラインは、しばしば自ら近距離/低コストそして長距離/低コストエアラインを創って来たが、その理由は現有のフルサービスのAOC(航空運送事業許可)には、現地でのコストから労働組合に至るまで、エアラインが自ら提供したいサービスに基づいた、独自に課す規制とは別の規制があるからだ。

この様な制限は日本や韓国で目新しいものではない。アシアナにとっては最初のLCC(エアブサン)を拡大するより、第2のLCC(エアソウル)を創る方が良かったのだ。大韓航空のLCCであるジンエアは既に広胴機を運航して居る。

アシアナに似て、ANAは、2020年までには統合されるけれど、2社のLCC(ピーチとバニラ)を維持して来た。ANAは3機のA380保有機を(全てハワイ線に投入)ANAの主流とは少し異なる基準で運航すると見られて居る。詳細は未だ確認されて居ない。

これにより、JALが競争力のある対応をする必要に迫られる可能性がある。若し、ジェットスタージャパンが、まだ長距離運航に興味が無いのだとすると、または、JALが100%自社の部門だけで路線の調整に対応したいのだとすると、JALも新たな基準を考えねばならないかも知れない。

展望:成長の創出、大手エアラインは、異なる原資を持って居る

新規エアラインを立ち上げるには資本が要る。そしてより高額なリース料又は所有コストを意味する大きな機材が必要な長距離運航には、なお更だ。

運航コストが高い分、より大きなキャッシュフローの必要がある。

新たな独立系長距離専門LCCの出現を予測するのは難しい。展開として もっと有りそうなのは、既存LCCが長距離に展開する事、或はフルサービスエアラインが低コスト長距離エアラインを創る事だろう。

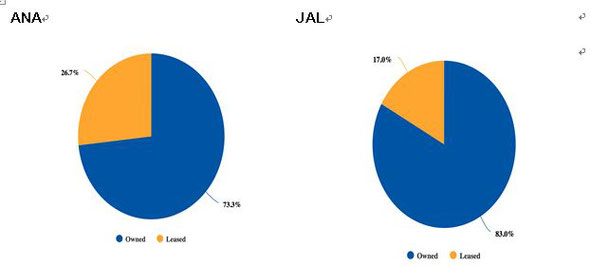

ANAとJALは高額の資本支出には向いて居る。両社はともにふんだんなキャッシュを持ち、この業界では稀なことだが、株主からキャッシュの留保を使えという圧力を受けて居る。また両社は同様に発注済の多数の機材が納入待ちとなって居り(主として広胴機)、リースよりも直接所有で機材を受領する傾向にある。

ANAとJALの保有機群の所有形態比較:2018年3月19日現在

Source: CAPA Fleet Database.

アシアナと大韓航空は、それほどキャッシュがふんだんでは無い。大韓航空は、このLCCにとっての即座に必要なコストを下げるため、古い777-200をジンエアに移管して居る。

新たなLCCエアソウルを使って近距離LCC市場で利益を上げようとして居るアシアナにとって、長距離LCCは、悩ましいものかも知れない。アシアナは、市場全体の、より的確な取り込みのためには、本体で長距離路線を拡大する必要がある。

(以上)