CAPAエアライン収益性展望:利益率は高いがピーク時より低い=旅客需要の伸びが鈍化、燃油価格が上昇して

当分析はCAPAが2018年1月25日に発表した

CAPA airline profit outlook. Margins high, but below peak, as traffic growth slows & oil price rises

をJAMRが全文翻訳したものです。

CAPAエアライン収益性展望:利益率は高いがピーク時より低い=旅客需要の伸びが鈍化、燃油価格が上昇して

25-Jan-2018

2017年、世界の経済の成長は、2010年以来初めて、長期的傾向を上回る結果になり、2018年も継続すると見られる。原油価格の上昇が、過去数年と比べて、旅客需要を湿らせるかも知れないが、これは良い知らせである。

CAPA世界エアライン営業利益率モデルの最近6ヶ月アップデート版は、2017年の推定実績と2018年の予測を上げており、一方で2019年の予報を追加して居る。

2016年は、循環する利益率のピークだったかも知れないが、業界はこれまでの高い利益率を上回る、より継続性のある一時期を快適に過ごして居る。

エアライン業界の利益率が、以前のサイクルに比べ、改善した最も基本的な理由は、供給席のより有効な活用だろう。もし、維持できれば、供給の自己規制は、エアラインの利益率の循環的な流動性を平準化することにも資する筈だ。にも関わらず、利益率を新たな水準まで、もうひと押し押し上げたのは、2014年半ばからの原油価格の下落だった。

原油価格は、コスト、やがて運賃、そして航空機の退役や新規発注の決断に跳ね返って行く。原油の価格は、世界の経済成長、航空政治学的な出来事と共に、この業界の新たな収益性水準を左右する主要なリスク要因である。

概要

2018年1月のCAPA世界エアライン営業利益率モデルは以下の表に要約されて居る。

CAPA 世界エアライン営業利益率モデル:2018年1月

|

|

2016 |

2017e |

2018f |

2019f |

Note/source 備考/出典 |

|

ブレント原油 米ドル/バレル Brent crude USD/barrel |

43.6 |

54.2 |

59.9 |

61.3 |

ロイターズ コンセンサス2017年12月28日付 Reuters consensus 28-Dec-2017 |

|

世界の実質経済成長 World real GDP growth* % |

2.5 |

3.2 |

3.3 |

3.2 |

IMF2017年10月 予測/2-18年1月アップデートIMF Oct-2017 forecast/Jan-2018 update |

|

保有機群**の伸び% Fleet** growth % |

3.9 |

4.6 |

4.3 |

4.1 |

CAPAモデル CAPA model |

|

世界のRPKの伸び% World RPK growth % |

7.4 |

7.7 |

7.0 |

6.4 |

CAPAモデル CAPA model |

|

|

|

|

|

|

|

|

世界のエアライン営業利益率% World airline operating margin % |

9.2 |

8.5 |

8.0 |

7.7 |

CAPAモデル CAPA model |

|

|

|

|

|

|

|

*物価と市場為替レートを固定

**民間ジェット機

Source: CAPA - Centre for Aviation, IMF, Reuters.

増加するGDPが、RPKの長期傾向値を上回る率での拡大維持を予測

CAPAのRPK成長予測のスタート地点である、IMF(国際通貨基金)の2018年、2019年のGDP成長予測は、2017年7月のCAPAアップデートで使った予測よりそれぞれ、0.2ポイントずつ高い。

IMFの2018年1月経済見通しは、世界のGDPの成長(固定した物価と、市場の為替レートで)は、3.2%に達して居て、これは、部分的に2010年以来初めて3.1%の歴史的な傾向値を超えて居る。

基金は、2017年には世界120か国でGDPの伸びを享受して居り、周期的な上昇の勢いが、2016年中頃から、「2010年以来、最も幅広く同時進行する世界的な成長の波」であると表現して居る。

然しながら、この効果は、原油価格が上昇(或は少なくとも更に下がる事は無く)するに連れ雲散霧消するだろうし、RPKの伸びとGDPの伸びの間の乗数は2.0倍(2015年~2017年がそうだった)に向って戻って行くだろう。

にも拘らず、RPKの伸びは予測期間を通して、長期傾向値である6.2%かそれ以上に留まって居る様に見える。更にはモデルは、1980年代(1984年~1988年)以来初めて、少なくとも5年間連続でRPKの伸びがこの傾向値(2015年~2019年)以上になると予測して居る。

世界のGDPの伸びと世界のエアラインのRPKの伸び:1971年~2019年(予測) 1

*物価と市場為替レートが固定とする

Source: CAPA - Centre for Aviation, Airline Monitor, IATA, ICAO, IMF.

民間エアラインのジェット機の保有機群の拡大率は、2011年に2.6%に下落して以来、新造機の納入増と退役の減少(原油価格が下降した結果)に牽引されてずっと、傾向値かそれ以上に上昇して居る。

保有機群の伸びは2016年の3.9%から2017年には推定値で4.6%に上昇して居るが、これは5.6%に達した2001年以来、初めて4%を超えて居る。これ以降、CAPAモデルでは各年ごとに下降すると予測するものの、4%以上を維持して居る。(予報では2018年には4.3%、2019年には4.1%)

新たな予報値は2016年~2019年と言う期間の保有機群の伸び率が、(5.6%だった)2001年以来のどの年よりも高かった事を意味する。2017年7月のアップデート版でお知らせした様にこれはエアライン業界の改善された供給自己規制(保有機群の伸びは依然としてその前のピークの伸び率である7%以上には届かず、輸送旅客の伸びには届かないままだったが)が、少し緩んだことを示唆して居る。

世界エアライン業界の保有機群全体に対する新造機納入と退役機材の割合と保有機群の伸び:1971年~2019年(予測値) 2

*民間ジェット機

Source: CAPA - Centre for Aviation, Airline Monitor, IATA, ICAO.

将来の退役機数の水準は、保有機群の伸びの予報にとって最大の不確定要素である。原油価格の上昇は古くて燃費効率の悪い機材の退役を増やす引き金になり得るが、これも増加のペースや範囲にかかって居る。

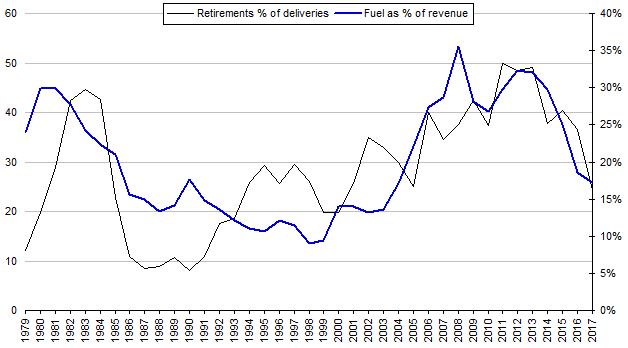

納入機数に対する退役航空機数の割合(左軸)と収入に対するエアライン燃油費の割合:1979年~2017年(推定値) 3

*民間ジェット機

Source: CAPA - Centre for Aviation, Airline Monitor, IATA, ICAO.

原油価格の上昇は2017,2018,2019年のCAPAモデルに於けるエアライン利益率が2016年のピークから下落した事を説明するのを助けてくれる。

モデルは、ロイターズが発行する最新の月例コンセンサス投票(この場合は2017年12月28日発行)による、ブレント原油価格の予報値を使って居る。

これによれば、ブレント原油平均価格は2018年が1バレル59.9米ドル、2019年が61.3米ドルである。これらの数値は2016年に43.6米ドルだったのに次いで、2017年は54.2米ドルであるのと比較すると、価格は上がり続ける事を示して居る。

この記事執筆中の2018年1月の第4週には、ブレント価格は、その月の殆どを69〜70米ドルで推移して居り、ロイターズのコンセンサスには、上方へのリスクがあったかも知れない。

それでも、目下のところ、2011年〜2014年の100米ドルプラスの価格に戻ると予言する予報家はごく僅かである。

ブレント原油、バレル当たり価格(米ドル):2000年1月〜2018年1月 4

Source: CAPA – Centre for Aviation, US Department of Energy.

原油価格は、燃油ヘッジの仕方や、どの程度の燃油コストの変化が航空券の価格の変化に反映されるかなど、極めて複雑な関係ではあるが、燃油コストを通じてエアラインの利益率に影響する。

過去10年間にわたって、エアラインの営業利益率と収入の割合としての燃油コストの間には、極めて明確に逆行する関係があった。

収入の割合としてのエアラインの燃油コスト%とエアラインの営業利益率:1979〜2017年(推実)5

Source: CAPA - Centre for Aviation, IATA, ICAO.

CAPAの世界エアライン営業利益率モデルは、引き続き、2016年の営業利益率が、新たな高水準の9.2%で、その周期のピークだったが、業界の収益性は、緩やかに下降する傾向を辿って居る事を示して居る。

この前の周期のピークは、ほぼ一度も利益率6%を超えて居らず、明らかに、その後に急速な下降が続いて居る。対照的なのが、もしCAPAの予測が裏付けられれば、現在の周期は、2019年まで、少なくとも5年間連続で、6%を超える利益率を悠々と享受する事になるだろう。

この2018年1月のアップデート版では、営業利益率予測は、低い原油価格や、以前の周期に比べ、より良い供給の自己規制のお陰で、決して小さくない規模で、現在の世界のエアライン業界の収益性が前提の無い性格である事を、改めて確認して居る。

それにも拘らず、モデルは、この業界がほぼ確実に2017年に享受した最良の時期を通り過ぎた事を述べた、2018年12月28日付のCAPA分析を裏付けて居る。

<関連記事参照>2018年航空業界の展望:2017年は航空業界にとって史上最高の年だった=原油価格がパーティを台無しにするかも知れない 28-Dec-2017

世界のエアライン産業の営業利益率(収入に対する割合%):1975年〜2019年(推定) 6

*CAPA2017年

注:図中の数値は各周期のピークにあたる年と到達した利益率を示す

Source: CAPA - Centre for Aviation, IATA, ICAO.

2017年7月のアップデート版に比べたCAPAモデルへの変更点

CAPA世界エアライン営業利益率モデルへの主要な挿入項目は、世界のGDPの伸び(需要を牽引する)、世界の民間ジェット機保有機群の拡大(供給を示す)、そしてブレント原油の価格である。そこから導き出されるのは、世界のRPKの伸びと営業利益率である。

今回のモデルの改訂は、2017年7月に発表された、先の予測をアップデートし、置き換えるものである。

<関連記事参照> CAPAエアライン収益展望=利益率は滑り落ちる、コスト削減熱意が陰り=自己規制が必要 07-Aug-2017

CAPAの2018年1月のモデルと2017年7月の予測の主な相違点は以下の通りである:

● 2016年の利益率をICAOの数値にならい、8.8%から9.2%に改訂。

● CAPAの2017年の利益率推定値は、RPKの伸びが僅かに高くなったため(IATAの2017年11カ月間の数値に合わせ、7.3%から7.7%に)7.5%から8.0%に上げる。

● CAPAの2018年利益率の予測は、RPKの伸びが僅かに高い(6.9%から7.0%に上がった)ために7.5%から8.0%に上げる。

● 2019年への予測を初めて付け加える。2018年に比べ、僅かに下がる保有機群の伸びに部分的にだが緩和されたため、RPKの伸びが下がり、原油価格が上がり、結果として営業利益率の予測は、2018年の8.0%から2019年には7.7%に下がる。

以上

CAPA airline profit outlook. Margins high, but below peak, as traffic growth slows & oil price rises