日本航空の米国路線再編、新たな拡大の開始を表す=政府の規制終了の後に

当分析はCAPAが2017年2月8日に発表した

Japan Airlines' US changes mark start of new growth after government restrictions end

をJAMRが全文翻訳したものです。

2017年2月21日

日本航空の米国路線再編、新たな拡大の開始を表す=政府の規制終了の後に

8-Feb-2017

JALは熱心に、然し礼儀正しく2017年4月1日を指折り数えて待って居る。日本の新会計年度の始まりは、JALが2010年の経営破綻からの政府救済の後に布かれた、事業拡大規制の足枷から解放される時なのである。米国のチャプター11による再建では、低いコスト基準で比較的に早くからの拡大が可能となるが、日本では、ANAに対してJALの大きなコスト改善は、何年にも亘って事業上の商機を完全には実現することを許されないと言う、ペナルティとともに齎されたものなのだ。

JALの、公式には最初の事業変更は、比較的に小規模な、既に予想されて居たもので、ANAに対抗してニューヨーク線を成田から羽田へ移行することだった。2017年上期に出る予定のJALの新事業計画によって、より大きな変更が予想される。

ANAは、JALへの規制を、誰にも邪魔されずに事業を拡大する千載一遇のチャンスとして駆使し、JALとの格差を大きく広げて来た。JALは、その核となる北米=アジア間路線を中心に路線網を拡大すると予想される。JALは北米だけでなく、同時に東アジアとインドでも拡大しようとするだろう。

然し、JALは経営破綻のトラウマから、アジア最初の安定的で景気のサイクルに影響されない高利益率エアラインになる事を決意して居り、慎重で、直接的な路線網拡大を目指すだろう。JALは、エアライン他社及び、非エアライン事業への投資も検討する事になるだろう。

JALは2017年3月、2017年4月1日から2020年の東京オリンピックまで続く、新事業計画を発表する事になって居た。この計画は、2017年1月のトランプ大統領の就任に伴い状況がまだ不透明なことから、2017年上期中の後日へと延期されて居る。米国はJALにとって、中核をなす市場で、主要な拡大の好機を孕んで居る。

これまでずっと、(日本政府と、より親密な関係を持って居る)ANAが、JALに対する規制(「8/10ペーパー」と呼ばれる)の規制を延長させるロビー活動が成功するのではという懸念が取り沙汰されて居た。

2017年1月になって、国交省の石井啓一大臣は、規制を延長する事について「我々にその意思は無い。」と語った。これに加えて、「我々は、羽田空港の発着枠配分などの対策を通じて、健全な競争環境が確保されたと考えて居る。将来的には、航空会社間の健全な競争を通じて、所謂8/10ペーパーが無くとも、必要に応じて消費者利便の向上を第一義に考えて、適切な判断をして行くつもりだ。」と述べた。政府はその後、規制は延長されず、予定通り解除される事を確認した。

JALの規制されて居た期間に、羽田空港に於ける国内線、国際線の発着枠の配分は、JALがリストラ中に享受して居た、低いコストベースから得られる競争上の優位性を、政府が埋め合わせようとしたために、大半がANAに与えられた。

事業の規制には微妙なところがある:即ち、JALは新規地点(ヘルシンキとサンディエゴの様に)と、嘗て飛んで居た路線(ダラス)を開設することはできたのに、東京/成田=ニューヨーク/JFK線の1本を、羽田発に移すのは規制期限が切れるまで駄目だと言うのだ。

数年間というもの、JALは規制解除後の拡大計画を静かに練って来た。JALは明らかに、競争相手達にその事を知られたくなかったし、ANAを刺激して、よもや規制の延長をさせるような事をしたくも無かった。

今後数年間、JALは、エアラインや、飛ぶのとは違って、着実に(しばしば、より高い)利益を上げる非エアライン事業活動に投資し、主として北米=アジア間を中心とする系統立てた路線網拡大をすると思われる。JALは、何年もの間、国際的には目立たぬ様にして来た後に、より注目を集めることになる。然しJALの拡大は、近年のANA、エバーエア、キャセイパシフィック、中国国際そして中国東方などの、アジアの同業者たちの大きな成長に比べると大人しいものだ。

JALのVP光益彰(みつますあきら)氏が、ビデオメッセージで、来るべきJALの変化について概要を語って居る:「今回の事業拡大は、突然、行うものではなく、幾つかの局面を設け、慎重に幾つかの段階を踏んで行くものである。我々は、新たな中期事業計画の中で一定の時間をかけて、ASKを2桁成長させて行こうとして居る。」Source: CAPA TV. Centreforaviation.tv

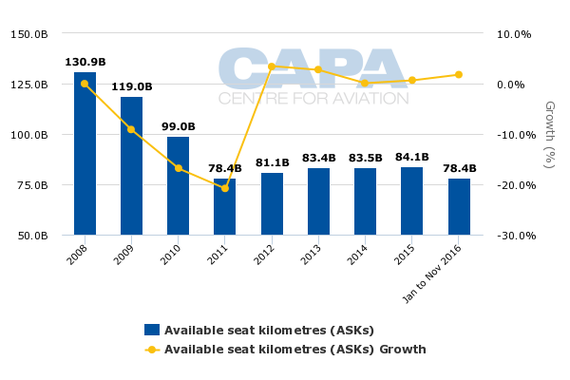

2009年、2010年、そして2011年の急激な供給(ASK)削減の後に、JALは2012年と2013年に4%弱の成長、ついで2016年の始めの9ヶ月にはほぼ前年並を維持し、結局その年は1.8%の慎ましやかな拡大となった。

これは、国際線と国内線併せてだが、特に国内線は旅客数拡大の限界やLCCの参入があり、国内市場からの方向転換というJALの(そしてANAの)方針に沿って、2014年以来毎年減少を続けて居る。

国際線は2012年以来、毎年1.6〜4.1%とJALにとっては僅かにだが良い経過を辿って来た。それでもJALの規模は、経営破綻前の状況に比べて、かなり落ちて居る。数年かけてASKの2桁拡大をすればJALをずっと大きくは出来るが、それでも倒産前の規模より遥かに小さい。

JALの年間合計ASK:2008年〜2016年の9ヶ月

Source: CAPA - Centre for Aviation and JAL.

JALは2017年4月からニューヨーク便を羽田発に移行出来る

東京/羽田の昼間帯の発着に関する米国-日本間の協定で、米国、日本両国のエアラインに羽田からの米国便を提供するための発着枠が出来た。この時間帯は米国東海岸の各地点にとって好適で、米国東海岸を羽田に直結させる初めての現実的な機会である。これまでの羽田発の夜間帯の発着枠では良いスケジュールを提供出来ず、このためアメリカンは羽田-ニューヨーク/JFK便を撤退して居る。

JALは2017年3月後半に多くの路線網再編を実施

2016年、ANAは毎日2便ある成田-ニューヨーク便のうち1便を、羽田からの運航に変更した。JALは羽田の昼間帯発着枠の配分を受けたが、破産規制により、2017年4月1日、規制解除の時期の始まりまでニューヨーク便を移すことを禁じられて居ると言う。JALは、丁度IATAの季節スケジュール改定の時期と重なる、3月後半に多くの路線網改変をしようとして居るが、ニューヨーク便の移行は2017年4月1日まで、数日待たねばならない。成田から羽田への移行で供給席数は変わらないが、JALは、明らかに交通の便の良い羽田空港に運航できることから収入増を期待して居る。

毎日2便の成田-JFK便のうち1便を羽田発に変更するのに加えて、JALは2便目を787−8から777−300ERに大型化する。(これはIATAの季節スケジュール改定と同時に行う)

OAGデータによれば、これによる供給席数への影響は、およそ16%の純増である。これはJALにとって(サンパウロまで行く)1便を切り、747-400から777-300ERに小型化する前の2008年以来、ニューヨーク線で最大の供給席数になる。

東京−ニューヨーク線(全空港)有効席数:2007年〜2017年

Source: CAPA - Centre for Aviation and OAG.

JALのニューヨーク線の供給増にも関わらず、東京−ニューヨーク間市場は引き続き衰退して居る。2017年、同市場は最近の歴史では、最低の供給席数になる模様だ。JALの1便が787−8から777-300ERに大型化されても、2016年に市場を撤退した分を相殺するには至らない。デルタの撤退はアメリカンに、そし統合前のユナイテッドにと続いた。(ユナイテッドはJFK=成田から撤退したが、統合前のコンチネンタルのニューアーク=成田便があるので、都市組み合わせは残って居る。)

昨年の変更は、ニューヨークと東京の間の総供給席数の75%以上を日本のエアラインが占める事を意味する

昨年の変更は、ニューヨークと東京の間の総供給席数の75%以上を日本のエアラインが占める事を意味する。これは、2011年と2012年の期間、両社が占めて居たシェア35%の2倍以上になる。

供給ではなく、旅客需要全体に与える影響は複雑である。デルタは、日本以遠の乗継旅客を運んで居た。日本への便が飛ぶ、米国都市の数が増えた事は(例えばボストン)エアラインはニューヨークを乗継地ではなく、終着地点市場として、より多くの席を売る事が出来る。例えば、ボストンの旅客は今やニューヨークで乗り継ぐことなく、ボストンに直接飛べる。別の米国北東部の旅客は、実収単価(価格)の高いニューヨークでなく、より低いボストンで乗り継ぐことも出来る。

全体としての2008年比で23%の供給減は、東京が北米により地理的に近く、航続距離の制限を克服する助けになってくれることから、特にアジアからの「第5の自由需要」を狙った競合社を招き入れるかもしれない。デルタが撤退したことで、東京=ニューヨーク線はアメリカン/JALとユナイテッド/ANAの共同事業による直航便の複占状態となって居る。

ニューヨーク=東京(全空港)の供給席数とANA/JALの供給占有率:2007年〜2017年

Source: CAPA - Centre for Aviation and OAG.

北米はJALの主要な拡大の好機

JALの拡大の好機を表現して、光益氏は言う、「我々の戦略の中で最も焦点となる部分は、拡大の為の拡大をするのでは無いと言う事であり、実際に市場の好機を見つけ出すことだ。何処に我々が勝てる市場があり、何処なら我々が効果的に競争する事ができるかだ。」

この目的の為に、当然ながら、アジア=北米間市場より良い好機は無いだろう。近年、新たな重量級選手が台頭し、JALが(部分的に)成長を制限されて居た間に、息を飲む様な変化が起こって居る。過去に比べれば、JALは今や小物に見える一方で、同社の収入の品質は高く、同社の企業契約は多くのエアラインにとって垂涎の的である。太平洋横断路線で、そしてゲートウエイの更に先で、同社がアメリカンと一緒になっての存在感は、供給席数の数値が示すもの以上に価値を高めて居る。

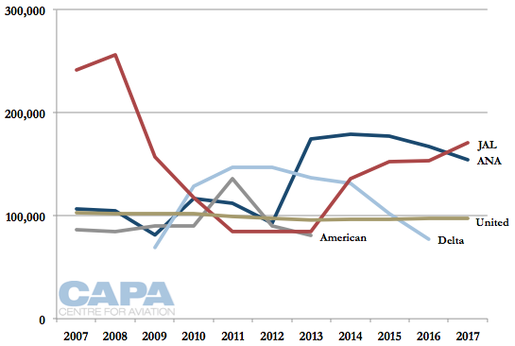

2012年と2017年の間に、JALは北米向け(ハワイを除く)の便を毎日6便から10便に増やした。ANAは、更に早く、毎日7便から12便に拡大して居る。

今や北米は、より明確にJALの主要な長距離市場になった

2012年に比べて、欧州線での拡大が、より小規模な事から、今や北米は、より明確にJALの主要な長距離市場になった。

JALは、独自に拡大の好機を考えて居るが、同時にJALはANAを越えようとは考えないものの、ANAの拡大に対抗した部分もある。長距離のそして近距離の市場を通じて、ANAはJALを追い越したか、或はその差を広げて居るのだ。

ANA、JAL長距離便、市場別、日別平均数便数比較:2012年、2017年

Source: CAPA - Centre for Aviation and OAG.

注:北米にはハワイを含まず。

JALは東南アジアとインドでも拡大を計画するだろう

東南アジアは、JALの最大の成長市場となるだろう。これは、アジアの拡大するインバウンド旅行需要を収容する為だが(2015年、日本への非中国人訪問者数で、東南アジアは、2011年の10%から上って14%を占めた)、また、北米路線網拡大を支える東京での北米行き乗継需要の為でもある(自社とともに、提携相手のアメリカン航空の旅客)。JALの最も利益の上がる市場は、北米と東南アジアの間である。

<関連記事参照>日本の観光業界、目標を倍増=エアラインは供給を落としたが、長距離路線が焦点 18-Apr-2016

核となる東南アジアからの訪日旅客とその占有率(中国本土を除く)

Source: CAPA - Centre for Aviation and JNTO.

注:核となる東南アジアとは、タイ、シンガポール、マレーシア、インドネシア、フィリピン及びベトナム

ANAはJALを追い抜いて、日本の各社の中で市場のリーダーとなって居る

東南アジアは、多分、JALにとって、最も敏感な市場である。市場は急激な成長を遂げて居るが、ANAはJALを追い抜いて、日本の各社の中で市場のリーダーとなって居る。

2012年、ANAは東南アジアに向けて平均して毎日9便、一方JALは12便を飛ばして居た。その後JALは16便に増やしたが、ANAは19便になった。ANAの奥深さもまた、怖るべきものだが、プノンペンに毎日1便、クアラルンプールに毎日2便、ジャカルタに毎日3便、広胴機を飛ばすのは、手を広げ過ぎだろう。2017年半ばから、ANAは、5年前の倍以上の毎日20便を東南アジアに飛ばす予定だ。

<関連記事参照>JALとエアアジアの提携=東南アジアでJALがANAに追い付くのに役立つ可能性あり 30-Mar-2016

ANAとJALのアジア域内市場への平均日間便数:2012年、2017年

Source: CAPA - Centre for Aviation and OAG.

ANAは、また中国でも、既にあったJALとの格差を広げて事業を拡大して居る。ここは、日本のエアラインに高い運賃を払ってくれる限られた日本発需要が、基本的に唯一の源泉である事から、日本のエアラインにとっては難しい市場である。多くは北米への乗継ぎ旅客であり、この需要にはどんどん選択肢が増えて居る。JALは、高利益率に焦点を絞っている事から、当然ながらこの需要に対しては消極的である。

北東アジア(中国本土と日本国内を除き)は、ANAにとってより、JALにとって大きな市場であり続けて居るが、両社にとって縮小傾向にある。

インドは、ANAとJAL双方にとって、とても小さな市場だが、JALは多分インドで、つましく拡大しようとするだろう。中国本土と同じ様に、実収単価は低いだろうし(インド=日本間は、中国=日本間よりかなり遠い為、余計に問題である)、激しい競争がある。 CAPAが以前報じた様に、北東アジアのエアラインはインド=北米の選択肢を拡大しようと考えて居る。然し中国エアラインの成長が、他のアジアのエアラインを阻害するかも知れない。

<関連記事参照>北東アジアのエアライン、インドへの乗り継ぎを模索=東南アジア、中国での競合を避けて多角化のため 21-Sep-2016

純粋に航空事業での成長の他に、JALは、その他の会社に投資する事も考えられる。またJALは東南アジアでの露出を増大させる方法に興味を持つと思われる。ANAの後を追って、多分、アジアの最後の大規模な成長市場の好機であり、未だに有力な既存企業の無いミャンマーのエアラインに投資する可能性もある。

JALはまた、日本の低い成長見通しから高い成長の見込まれるアジアへと事業を転換して、日本国内で或は国外でも、日本系以外の航空関連事業を検討する事も考えられる。

展望:保守的な拡大;航空関連事業を伸ばすが、着実な利益率を維持する

JALは、未だに経営破綻の悪夢に魘されて居り、この事が広く事業拡大に関する、展望を形成して居るのだが、比較的に保守的である(そして、特に今後も日本の最大のエアラインであり続けると思われるANAと比べて)。

ANAが事業規模の拡大に焦点を当て、JALよりも規模の上で大きくなることに大きな誇りを感じてて居るのに対して、JALは財務指標に焦点を絞って、アジアで最も利益の上がるエアライン、そして、世界で最初の景気サイクルに左右されない利益率を維持するエアラインになリたいと考えて居る。

経営破綻以来、同社の考え方は恐ろしく変化したが、JALはそしてANAも、未だにより良く国際化される必要がある。ユナイテッドとルフトハンザと強力な関係を結んで居るANAの場合に比べて、JALは、エアライン提携各社との関係が遥かに疎遠であり、より強い関係を持つ事も必要である。

まず成功する事が、やがてより野心的な、そして利益の上がる事業拡大を可能にするだろう。

以上

Japan Airlines' US changes mark start of new growth after government restrictions end