日本のLCC、爆発する中国市場に攻勢の可能性=エアアジア・ジャパンの就航、春秋航空日本の拡大で

当分析は、CAPAが11月15日に発表した

Japanese LCCs could tackle booming Chinese market as AirAsia Japan launches and Spring Japan expands

をJAMRが翻訳したものです。

15NOV2015

中国=日本間の旅客の伸びを表現するには、最上級の言葉がいくらあっても足りない。中国人訪問者は、急速に日本にとって単独で最大の旅行客の源泉になって居る。

中国南方航空の2015年の最初の9ヶ月間の日本への旅客輸送実績は、2014年通年の実績をすでに上回って居る。2014年、2015年に参入した5社を含めて、2015年末時点で日本路線には計14社の中国エアラインが就航しようとして居る。中国の春秋航空は、名古屋と大阪/関西に架空の基地を設け、日本に自社の運ぶ旅客を宿泊させるホテルを建設しようとして居る。

日本のLCC分野は、4年間に5つの新規参入社が現れ、躍動して居る。彼らは、景気の減速や、足下の人口減少にも関わらず、日本人旅客の流れを若返らせるのを助けて居る。然し乍ら、中国=日本間市場では存在感の無いままである。2012年の中国=日本両国の領土問題が旅行環境を悪化させ、それ以来、日本のLCC各社は、中国エアラインの供給の流入に圧倒されてきた様に見える。これが、今、変化を始める様だ。即ち、エアアジア・ジャパンが2016年3月に開業、やがてその各国子会社が熟知する中国線の開設を計画して居る。上海に基地を置く春秋航空が現地に創った共同事業である春秋航空日本は、2016年に遂に国際線を始める予定で、重慶と武漢と言う2つの都市を最初の目的地にする計画だ。既に旅行客の急増を目の当たりにしながら、この動きは、市場に対して始まったばかりである。LCCはその役割を大きく拡大しようとして居るのだ。

エアアジア・ジャパンは2016年3月の開業に先立ち、2015年10月6日、事業者免許を取得

エアアジア・ジャパン(マーク2)は、熱い挑戦に見舞われて居る日本の航空業界に足場を築こうとする、エアアジア・グループの2度目の試みである。同グルーブの最初の試みは、2012年8月1日、営業を開始した。このエアラインは、ANAとの共同事業であった。2013年6月、ANAホールディングスは、エアアジアグルーブの共同事業の持分を取得して、現在も運航して居る100%ANA子会社のバニラエアを創立した。このエアラインは、2013年10月31日まで、エアアジアのブランドで運航した。

エアアジア・ジャパン・マーク2は、2014年7月正式に発表され、2015年7月21日、JCABに対して航空事業者免許を申請した。その当時、エアアジア・ジャパンは認可が、2015年10月には得られると予想し、実際に、2015年10月6日に認可が降りた。認可を得たにも関わらず、エアアジア・ジャパンは2016年3月迄、開業しない予定だ。

<関連レポート参照>

エアアジア・ジャパン・マークII、2012年以来日本で5番目のLCCに=より深い知識と準備を整えて 3-Jul-2014

エアアジア・ジャパン・マーク2は、名古屋を基地とする予定だ

エアアジア・ジャパン・マーク1は、東京/成田から運航したけれど、エアアジア・ジャパン・マーク2は名古屋を基地とする予定だ。そこには、ジェットスター・ジャパンがミニハブを持って居るけれど、ここを基地とする地場のLCCは無い。ジェットスター・ジャパン、春秋航空日本、バニラエアが本拠地として居る成田は、主要なLCCの基地になって来た(春秋航空日本は、エアアジア・ジャパン・マーク1が運航を止めてから開業した)。

これに加えて、ピーチが成田に基地を持って居る。名古屋は、混雑が少ない(東京より小さな市場だが)だけでなく、日本では数少ない24時間オープン空港の一つである。成田空港の離着陸制限はLCCにとって大きな影響を与えて居る。日本に於けるLCC旅客数の隆盛を見て、名古屋が、エアアジア・ジャパンに言い寄ったのだ。

日本のLCCの本拠地(実際と計画):2015年11月現在 (表1)

Source: CAPA - Centre for Aviation

エアアジア・ジャパンは、2018年迄に、名古屋の、それ専用に作られた低コストターミナルに移転したいと考えて居る。名古屋のLCCTは、東京/成田、沖縄/那覇、そして大阪/関西の低コスト施設に続くものである。これら、低コストターミナルが容易にできた事、そして、エアアジア・ジャパン・マーク2が、4年間で5番目の日本のLCCである事は、10年前には、とても考えられない事だった。

日本が東京/羽田を開放した事、そしてオープンスカイ協定に基づく自由化、これらの展開が、国内線、国際線の旅客数を増大させる事になった。日本の停滞する景気動向や、減少する人口にも関わらず、国内線の旅客数はこれまでの最高記録に近づいて居る。然し、財務的には、これまで順調に利益を計上して居るのはピーチ・アビエーションだけである。

<関連レポート参照>

東京成田の展望 第2部 :LCC専用ターミナル開業=近距離低コスト便の発展を明確化 24-Mar-2015

日本の国内線旅客数:1994年度〜2014年度 (表2)

Source: CAPA - Centre for Aviation and MLIT

<関連レポート参照>

● エアアジア・ジャパン、日本で5年間で5社目のLCCとなる=成長の鈍化にも関わらず、チャンスは誰にもある 29-Jul-2015

● ピーチ・アビエーションの黒字=日本の変わりゆく市場でジェットスターとスカイマークの損失の影に隠れる 18-Nov-2014

● バニラエアの 親会社ANAとの二重ブランド計画=広胴機と新たな基地が再検討される中で 31-Oct-2015

エアアジア・ジャパンは、国内線と中国線を含む国際線を開設する予定である

2016年の終わり迄に、エアアジア・ジャパンは6機のA320を保有する計画で、その後は毎年5機ずつ追加して、2017年終わりには11機、2018年末には16機になる。2018年にはA320を2機追加するオプションも持って居る。エアアジア・ジャパンの小田切義憲CEOは、2020年までに、同社は名古屋発着で現在毎日90便を運航して居る最大のエアラインであるANAを越えて、少なくとも120便を運航する予定だと言って居る。

エアアジア・ジャパン・マーク2の当初の路線網はエアアジア・ジャパン・マーク1と、よく似たものになるだろう。最初の目的地は福岡、札幌、そしてソウル/仁川である。仙台と台北/桃園が後ほど追加される。中国も将来の市場であると言及されて居る。仙台を除けば、全てマーク1の飛んで居た地点である。(エアアジア・ジャパンは中国本土には一度も飛んだ事が無い)

福岡、札幌は沖縄と並んで日本の国内線幹線市場であるから、選択としては驚くには当たらない。航空券はまだ発売されて居ない。

エアアジア・ジャパンの当初の路線網:2015年11月現在 (表3)

Source: Great Circle Mapper

国際線は概して認可取得までに時間がかかる。エアアジア・ジャパンの国際路線開設までの正確な日程は定かでない。ピーチも、エアアジア・ジャパン・マーク1も国内線開始から比較的に早く国際線便を飛ばす事が出来た。ジェットスター・ジャパンは当初、国内線に集中した(株主であるJALは国内線市場ではANAより規模が小さく、グループとしてより大きな足場を築きたかったのだ)。

ジェットスター・ジャパンが国際線を開設しようとした時までに、同社は社内の安全規定を遵守して居ないと言う事で、日本の監督官庁の厳重な検査の対象になって居た(この規定は、ジェットスター・ジャパンが守って居た、日本の最低必要基準を上回るものだったのだ)。ジェットスター・ジャパンの大阪/関西基地もこの件で、開設が遅れた。春秋航空日本は2014年8月に、当初は名ばかりの国内線で開業した、即ち同社の目的は日本の国際線市場、取り分け日本=中国間の市場である。

CAPA-航空センターは、2016年6月、日本で、第2回日本LCCサミットを開催する。詳しくは、CAPA日本LCCサミットまでご連絡を。

日本のLCCの当初の国際線市場、ソウルや台北は、発着ともに需要も強固であり、条件も緩和されて居て、安全な策である。中国本土は、中期的には、北京と上海/浦東にそれぞれの空港で唯一使用可能な深夜時間帯を使って飛ぶ事にピーチアビエーションも関心を持って居た。

然し、2012年遅く、政治的な領土問題が反日感情を煽り、中国=日本間の旅客需要がガタ落ちし、中国市場への参入には相応しくない状況になってしまった。

<関連レポート参照>

● 中国ー日本/フィリピン間の領土問題が加熱=中国ー日本間の輸送実績が2004年以来最低に 17-Oct-2012

● 中国の日本/フィリピンとの領土問題=輸送実績が激減 21-Sep-2012

中国=日本間の輸送実績は回復し、今や過去の最高を超えて居る。供給席数は史上最高となって居る。

中国=日本間の年間供給席数 片道ベース:2005年〜2015年 (表4)

Source: CAPA – Centre for Aviation and OAG

この拡大は中国発中国人旅行者

市場の拡大と、同時に日本発日本人旅行者市場の減退の組み合わせで出来た。

中国人旅行客の数は最近、対前年で倍増して居る。日本を訪れる中国人の数は、中国を訪れる日本人の数を追い抜こうとして居る。この拡大は中国発中国人旅行者市場の拡大と、同時に日本発日本人旅行者市場の減退の組み合わせで出来たものである。然し、市場規模の総和は拡大して居る。

中国への日本人訪問者数と日本への中国人訪問者数:2000年~2014年 (表5)

Source: CAPA - Centre for Aviation and tourism authorities

日本のLCC各社は保守的なままである。CAPAが以前に言った様に、バニラは中国エアラインのコスト優位性と、主要空港では発着枠が無く、多分、副次的空港では収入単価が厳しいという理由から、中国本土市場に対して、慎重な姿勢を崩さない。

中国は発地(アウトバウンド)市場になりつつあり、バニラは中国本土を上手く動かすためには、中国国内に路線網を張り、企業提携を結ぶ必要があるだろう。

天秤は中国の方に傾き、中国市場はより競争が激しくなって居る。

中国のエアラインは、日本=中国間の市場占有率を2010年の58%から2015年には67%に増やして居る

中国のエアラインは、日本=中国間の市場占有率を2010年の58%から2015年には67%に増やして居る。

中国=日本間のエアライン別供給席数占有率:2010年~2015年 (表6)

2010年 2015年

Source: CAPA – Centre for Aviation and OAG

最近では、日本のエアラインはたった2社しか中国路線を運航して居ない。中国のエアラインはずっと数が多く、近年の伸びは急速である。

2015年、今や日本路線に就航している中国エアラインは14社

2005年、日本に飛んでいる中国のエアラインは6社だった。2010年までに、これが僅かに7社に増えた。然し2015年、今や日本路線に就航している中国エアラインは14社である。この数字には2014年から2015年にかけて参入した(または再参入した)中国のエアライン5社が含まれて居る。

中国のエアラインの日本市場参入時系列:2005年〜2015年 (表7)

Source: CAPA - Centre for Aviation and OAG

エアアジア・ジャパンは中国線就航には良い位置に居る

エアアジア・ジャパンは、これまで、中国線について、近い将来、市場参入する積りであると言う事以外、その見通しなど詳細を明らかにして居ない。然し、これが、日本のLCCの中では最大の意思表明である(春秋航空日本は別として)。

エアアジア・グループは中国本土に、既に大きな路線網を持って居る

エアアジア・グループは中国本土に、2015年末には、既に17都市からなる大きな路線網を持って居る。

運用上は、エアラインは、既存のインフラや契約におんぶすることが出来るのだ。営業面では、エアアジア・ジャパンは、他のエアアジア各社が既に築き上げた流通ネットワークや、代理店との関係などを利用する事が可能だ。

エアアジア・グループの中国本土に於ける寄港地図:2015年第4四半期 (表8)

Source: Great Circle Mapper

タイ・エアアジアの様にエアアジア・ジャパンもそれぞれの基地バンコクと名古屋から殆ど全ての主要な、二線級、三線級の都市を、狭胴機の航続距離範囲内に収めて居り、中国本土に就航するには、恰好の地理的位置に居る。エアアジア・ジャパンにとって例外は、極く西部の中国であるが、そこはとても小さな市場である。エアアジア・ジャパンはまた、タイ・エアアジアにとっては、遠過ぎるかも知れない東北中国にも飛べるだろう。

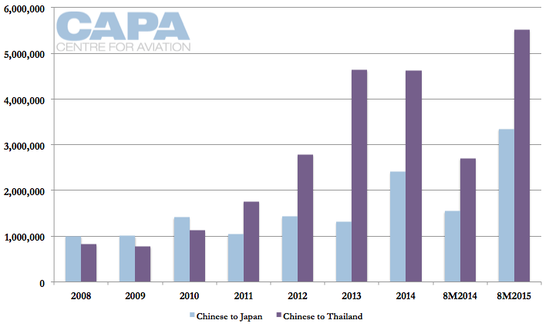

タイを訪れる中国人旅行客は、日本への中国人訪問客より多い。

然し、日本訪問は急速にリードを取り戻そうとして居る(2011 年迄、日本を訪問する中国人旅行客は、タイに行く旅行客より多かったのだ。これらの市場は、当時はまだまだ揺籃期だったが)。長期的に見ると日本は、タイに比べ、はるかに多くの中国人訪問客を受け入れると見られて居る。

日本とタイへの中国人訪問客:2008年〜2015年の8ヶ月 (表9)

Source: CAPA - Centre for Aviation, JTB and Thailand's Ministry of Tourism and Sports

日本とタイの両方で事業展開して居ると言う事は、その本拠地マレーシアでは入国する中国人旅行客の将来性はもっと限られたものであるエアアジアにとって、中国市場に対する大きな利点である。中国市場は急激に変化する可能性を秘めて居り、タイ・エアアジアは既に出国する中国人旅行者の伸びに陰りを見て居る。然し、中国のエアラインが急速にタイの様な近距離国際線を伸ばして居るため、タイへの中国人訪問者数は上昇を続けて居る。そして、その日本での拡大は既に確立されつつあり、とても表面的なものとは言えなくなって居る。

タイ・エアアジアが数年前、中国路線網に力を入れ始めた頃は中国のエアラインはまだ目の覚めやらない状態で有利だったが、エアアジア・ジャパンは今や激しく競い合う市場に参入する事になるだろう。それでも、エアアジア・ジャパンは日本のLCCの中では、春秋航空日本を除き、中国に対し多分最強の将来性を持って居るだろう。

春秋航空日本は、上海を基地とする春秋航空の日本での子会社で、2014年8月の開業以来、ずっと国内線だけを飛んで来た。そもそも同社は日本の国内市場と近距離国際線の地点を飛ぶ絵姿を描いて居た。最終的な焦点は中国本土にある。同社は、いくつかの中国=日本間の路線、具体的には極めて人気の高い東京/成田路線、を飛ぶ認可を未だ得られないで居る。

春秋航空日本が創立された、極めて大きな理由は、春秋が地元(中国本土)市場から外国市場へ飛ぼうとして直面した規制のためである。これはエアアジアやジェットスターなど外国市場(地元では無い)が規制を課すために、海外に子会社を創るその他のLCCとは異なって居る。

春秋航空日本は、現在、東京/成田から近距離の3往復を飛んで居る。これは1日のうちに航空機1機で容易にこなせるもので、保有機737をかなり低い稼働率で使っている事を意味する。日本の子会社の計上した損失は、春秋航空(中国)が認めて居る様に、計画よりかなり大きなものである。この主な理由は、国際線の開始に対するJCAB認可が予想以上に遅れて居るためだ。

2015年11月4日、春秋航空日本は、2016年2月13日から週3便の東京/成田=武漢線、次いで、2016年2月14日から週4便の東京/成田=重慶線という新しい国際定期便開設を発表した。これは保有機材の稼働率向上には役立つが、同社は現有機材でこれの2倍の便をすぐにも運航出来るのだ。

春秋航空(中国)は現在、中国=日本間市場の約9%の占有率を持って居るが、近年の実績拡大の主たる貢献者の一つだ。同社の中国=日本の路線網は3つの要素から成り立って居る。即ち、母港である上海基地から複数の日本の都市への便(下の地図参照)、そして仮想基地の名古屋と大阪/関西(下の2番目の地図参照)から多数の中国都市への便である。春秋の名古屋=中国路線網はエアアジア・ジャパンにとって、気に掛かる所だろう。

既に、ある航空便に加えて、春秋はパッケージツアー向けに名古屋にホテルを建設して居る。春秋航空はまた、中国国内に幅広い流通ネットワークを持って居る。(同社が創ったスプリングトラベルは、時にエアラインの初便などを売る手助けになるが、流通は一般的に旅行代理店の手を次第に離れ、春秋航空の全責任になって来る。)

上海/浦東発 春秋航空日本の路線図:2015年7月13日〜19日 (表10)

Source: Greater Circle Mapper

大阪/関西発 春秋航空日本の路線図:2015年7月13日〜19日 (表11)

Source: Greater Circle Mapper, CAPA - Centre for Aviation

春秋航空日本の最初の国際線、重慶と武漢線は、春秋(中国)が日本と結ぶ目的地であるが、中国側の規制から東京では無い。春秋(中国)はまた、東京/羽田の限られた深夜時間帯の発着枠を確保出来て居て、これは上海と結ぶのに使う計画だ。

<関連レポート参照>

● 春秋航空、創立10周年=監督官庁の支持とIPOが更により野心的な国際線拡大を助ける 20-Jul-2015

● ピーチ・アビエーション、東京を基地として日本の路線網を固める=春秋ジャパンは増資を図る 29-Jan-2015

● 日本、来訪客増、エアラインの成長を図るため、対中国ビザを緩和=東南アジアでの成功に続けて 13-Jan-2015

中国に乗り入れる事は日本のLCCにとって容易な事では無いが、競争は激しくなるばかりである

ピーチやバニラ、そしてジェットスター・ジャパンでさえ、日本のLCCにとって中国に乗り入れる事は容易な事では無いだろう。

然し、他社はうまく機能させて居て、それも規模の大きなエアアジア・グループ(その規模が、北東アジアの小さなLCCと対等にしてくれる訳では無い)だけではない。韓国のLCCは、その殆どがフルサービスエアラインの所有ではなく、中国で自らの道を探し出さねばならなかった。そして、成功して居る。実際に、もし中国監督官庁の規制が課せられなかったら彼らはもっと大きく成長して居ただろう。彼らは、北京、上海の様に発着枠、時間帯を心配する必要の無い、中国の二線級、三線級の都市を韓国の大小の都市と結ぶ事が出来て居る。

日本のエアラインは、中国のエアラインを、たとえフルサービスであっても、LCCの様に見て居るかも知れない、それほど、日本のフルサービスエアラインのコストと中国のエアラインのコストの差が大きいのだ。然し、これが日本のLCCの役割を排除する訳ではない。彼らには、もっと多くの中国のLCCが参入し、中国のフルサービスエアラインが、更に拡大する前に、中国=日本間の市場で、拡大する好機があるのだ。

中国に乗り入れる事は、より多くの努力と、リスクを取る覚悟が必要かも知れないが、中国人訪問客が倍増する中で、この好機は無視するには余りにも大きいのだ。

以上

Japanese LCCs could tackle booming Chinese market as AirAsia Japan launches and Spring Japan expands