バニラエアの 親会社ANAとの二重ブランド計画=広胴機と新たな基地が再検討される中で

当分析は、CAPAが10月31日に発表した

Vanilla Air's potential dual brand operation with parent ANA, as widebodies and new base considered

をJAMRが翻訳したものです。

31-Oct-2015

ただのプレーンなバニラではもう満足出来ない。即ち、日本のバニラエアは、2013年〜2015年のエアアジア・ジャパンからの再出発の期間は安全運転をして来たが、2016年〜2018年の期間は保有機数を現在のA320 8機から16機以上へ倍増して成長モードに入る。バニラは、国際線市場は香港と台湾の2地点しか持って居ないが、台北への毎日4便、香港への2便など既に始めて居る多頻度便設定などの多様化が必要だろう。

旅客需要に季節変動があり、また日本市場は、まだLCC革命を充分に信じるまでには時間がかかる状態なので、国際線は、バニラが国内線よりも優先する成長市場である。殆どのバニラの国際線が運んで居るのは外国人で、日本人ではない。バニラはソウルに再就航の可能性があるが、一方、中国本土は大きいけれど難しい市場である。日本への旅行客数が大きく伸びて居る東南アジアは魅力的だが、東京からはA320の航続距離範囲外である。バニラは、東南アジアの地点に届くよう、もっと南方に基地を設けるか、或いは広胴機を手に入れる事を検討して居る。一方、国際線の拡大は、競争相手のピーチがやった様に、深夜発着枠を使って、東京/羽田からも起こり得る。

バニラエアは2019年3月までに現在の保有機8機を少なくとも16機に倍増する

バニラ・エアは、2機のA320で2015年2月に開業し、 A320を8機保有するまでに成長した。その保有機数は現在まで変って居ない。同社は、当初 2016年3月31日までに10機のA320を想定して居たが、2機は主にパイロット不足のため、延期されて居る。 (一部の幹部はこの遅れの原因は、収益率を上げ、強固なビジネス基盤を構築するためにも必要なのだとコメントして居る。)

パイロットの訓練、そして外国のパイロットを連れてくる事に関する厄介な規則により、日本のパイロットの状況はどこよりも極端だ。

その他の日本の航空会社も、パイロット不足の影響を受けて居る。

パイロットの訓練、そして外国のパイロットを連れてくる事に関する厄介な規則により、日本のパイロットの状況はどこよりも極端だ。

LCC各社は、日本が、彼らに言わせれば、安全性の向上に寄与しない過剰規制を続けるのでは無く、業界にとっての最善の手法に従って欲しいと考えて居る。

バニラ・エアは、2018年度、即ち2019年3月迄に保有機を現在の8機から、少なくとも16機に倍増する事を計画して居る。同社は、16機以上を保有する事になるだろうが、それ以上の数字を明かして居ない。同社はまた、安定した航空機受領の流れを計画して居て、毎年約2機のペースとなる。機材は全てA320を考えて居る。新しい仕様では、(いくつかのLCC競合他社が採用して居るが)186席まで客室密度を上げることが可能だが、バニラは追加の航空機は既存の機材に合わせ、複数の客室仕様を管理することを必要としない180席の方が良いと考えて居る。

バニラは、何機かのA320に一時的に低密度仕様を導入した事があるが、180席のバージョンに置き換えた。同社の機材受領は全て拡大の為で、リース返却、または他の置換のために意図したものは無い。バニラは、また現時点でA320の他のタイプを採用する積もりは無い。CAPAの保有機データベースによると、その保有機の平均年齢は1.4年であり、すべての航空機はリースされて居る。平均稼働は約11時間であり、これを改善するための機会は限られて居る。

<関連レポート参照>

● バニラエア、堅実な成長を継続=国際線市場に転換をはかる中で 15-May-2014

● 日本のLCC各社、成長を牽引するも開拓が必要=春秋航空とエアアジアの再参入が迫る 5-Apr-2014

● バニラエア、持ち主ANAのかつて捨てた市場への再登場を実現=一方でハイブリッド・エアライン化を指向 1-Oct-2013

日本国内路線の距離の短さを反映して、バニラの供給席の1/3でありながら、ASK(有効座席キロ)の2/3が国際線市場に投入されて居る。バニラは、その成長の多くは国際線市場でと想定して居る。

バニラは成田で第1位のLCCになりたがっているが、ジェットスター・ジャパンの大きな存在があり、最大になりたいとすれば、より急速に拡大することが必要になる。収益性では、バニラは、ジェットスター・ジャパンより強いように思われる。その売上の90%は直接オンラインから得ており、付加サービスからの収入は総収入の13〜15%となって居る。目標はこれを20%に上げることだ。

バニラは、2014年度に、100万人以上の旅客を運んだ。2015年の最初の8ヶ月の輸送旅客数は64%増で、既に2014年の全輸送量を超えて居る。2015年には、150万〜200万人の旅客を運ぶ事になりそうだ。殆どの旅客は、地点間搭乗だが、札幌発着でいくらかの国内および国際線の乗り継ぎ旅客がある。 (東京成田のLCCTは接続が可能である。)札幌が東京のハブ以北で同社の唯一の目的地であるために、接続可能性が限られ、乗り継ぎ旅客数が大きくならない事が理解できる。

バニラ・エア毎月の旅客数:2013年〜2015年(表1)

Source: CAPA - Centre for Aviation and airline reports

バニラ・エアは、成田のLCCTでの、より多くのスペースと優遇措置を望んで居る

バニラの便は全て東京/成田発着である。以前の、共同事業、エアアジア・ジャパンは、名古屋にも運航して居た。その他の新しい日本のLCC各社も他の基地を持って居る。バニラはその成長は成田で続けるのか、または第2の基地を見つける必要があるのかを検討して居る。同社がまず懸念して居るのは2015年早くにオープンした成田の低コスト施設(ターミナル3)にバニラのための駐機場がなくなってしまう事だ。

LCCT(下の地図で黄色/オレンジ色で囲った部分)は、空港敷地の境界線上にある。その外側は個人が所有する土地で、取得することが非常に困難である(これは誘導路と滑走路に影響を与えている)。

東京成田ターミナルの区分け:2015年4月(表2)

Source: Narita International Arport

バニラは、自社や他のLCCが、全体として、成田に成長を齎して居るのだから、成田はもっと気前よく優遇措置を与えるべきだと思って居る。 CAPAは、2015年早くに、2008年〜2015年の間の成田の変化について調べてみた。この時期は、東京羽田への長距離便のシフトがあっただけでなく、成田発着枠の拡大があり、一時の混雑空港に、比較的、余裕が見えて来た。それ以来、東京成田への供給を追加して居るのは殆どLCCである。

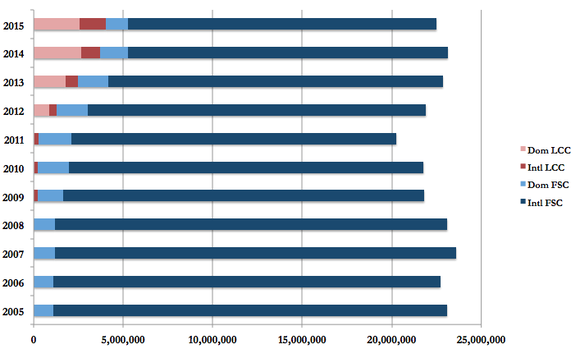

航空会社/キャリアタイプ/地域別 東京成田での座席総供給量の変化:2015年対2008年(表3)

Source: CAPA - Centre for Aviation and OAG

2015年に国内便は総供給席数の18%を占めるようになるだろうが、その殆どはLCCのものである

2015年の成田での供給席数は、2005年より2.5%少なくなるが、その構成が変化して居る。国内線の席数は、2005年に総供給席数のわずか5%だった(そして、これらの便は、多くの場合、低搭乗率で飛んで居た)が、2015年に国内便は総供給席数の18%を占めるようになるだろうが、その殆どはLCCのものである。2015年に国内のLCCは、総供給席数の11%を占め、残りの6%が国内のフルサービスエアラインである。

エアラインの種類別、成田での供給席数:2005年〜2015年(表4)

Source: CAPA - Centre for Aviation and OAG

<関連レポート参照>

● 東京成田の展望第1部:嘗てのメガハブ=国際線と乗継旅客の衰退 23-Mar-2015

● 東京成田の展望第2部:LCC専用ターミナル開業=近距離低コスト便の発展を明確化24-Mar-2015

●

バニラ・エアは、広胴機や東南アジアにアクセスするための第2の基地を検討

成田でのバニラの将来の姿は、更なる成長をどう実現して行こうとするのかによっても決まって来る。東京成田から、いまの狭胴機では、目的地の範囲が限定されてしまうのだ。北東アジアの巨大な人口にもかかわらず、バニラはすでに台湾に浸透を始めて居り、香港でも存在感を示して居る(そして、発着枠の制限に直面して居る)が、韓国および中国本土については不確かである。

韓国に対しては、為替レートは、韓国のエアラインに有利に傾いており、バニラ・エアは、唯一の韓国路線であるソウル線を休止したが、市場に再参入することはあり得る。

東京成田空港から狭胴機による航続可能範囲概観(表5)

Source: Great Circle Mapper

中国のエアラインにはコスト競争力があるし、主要空港での発着枠制限と副次的都市からは、おそらく困難な収益性を考えて、バニラは、中国本土市場については慎重である。中国はアウトバウンド市場になってきており、中国本土が上手く機能するためには、バニラは地域内の路線網を確立し、地元での提携関係を形成する必要がある。

東南アジアは、日本市場にそこへ旅する関心がある事と、東南アジアから日本へのチケットを販売する事が相対的に易しいため、営業的にはより容易と言える。しかし、成田からの後続可能範囲をかなり超えているため、運航上困難である。

バニラ・エアは、2つの選択肢を検討して居る。どちらも簡単ではない。最初はアジアをより広く範囲内に持って来るために、日本のずっと南部に第2の基地を開くことだ。ピーチエビエーションは(下の地図を参照)、東南アジアの複数の都市にアクセスできる、沖縄に基地を開設すると話して居るが、この構想は進んで居ない。バニラは、特にピーチが居る場所に、第2の基地を開設する事には躊躇して居る。沖縄は、基地を置く事が出来る、大きな可能性を持った、南日本で唯一の地点である。

沖縄那覇空港から狭胴機による航続可能範囲概観(表6)

Source: Great Circle Mapper

2番目の選択肢は、しばらく前から検討されて居る広胴機、長距離航空機を取得することである。これは、東南アジア(更にその先も)の多くの地域を範囲内に出来、沖縄など南日本の拠点からアクセスする市場をはるかに超える事になるだろう。広胴機はまた、沖縄基地では他の日本の地点への乗り継ぎが必要となるのに対し、東京発着の直航便が可能になる。低コストと長距離モデルについては多くが語られて来た。それは、確かに東南アジアでは伸びているが、北東アジアで実行して居るのは唯一社、ジンエアーだけだ。

バニラ・エアの長距離運航構想は、他のLCCと差別化が可能となるだろう。日本のアウトバウンド市場は、それが例え最も低コストではなくとも、日本のエアラインを好むので、バニラ・エアに旅客を齎す可能性は高い。グアム(上記地図のアガナ)とサイパンはバニラのためのレジャー目的地として検討されて居るが、また、グアムやサイパンとは異なり、狭胴機の航続範囲に無いハワイを考える事もあり得る。然し、この戦略は、エアアジアXや スクートのような長距離LCC各社が伸びて居る分野である、成長真っ盛りの日本へのインバウンド市場を蔑ろにする危険がある。そこでの競争はバニラ・エアには厳しいものだろう。

東南アジアへの路線を運航する事の魅力は、外国人の乗客が、特に長いフライトで、バニラの低コストの位置づけを、より受け入れる傾向にあるということだ。日本人は多くの階層で、サービスと安全性に対する(通常は見当違いの)懸念から、短い国内線ですら、LCCで飛ぶ事に消極的だ。定時性に対する彼らの要求は強く、ANAとJALは、世界最強の定時性を誇って居る。然し、それは彼らの航空機の低い稼働率から可能になって居るに過ぎないのだが。バニラ・エアは、他のどの市場でも素晴らしいと言われる様な、四半期の定時発着率84%を「良くない」結果だと評されて居る。

バニラの国際線の乗客の大半は外国人で、日本人では無い。同社の台北線では、乗客の80%が台湾人である。

バニラ・エアは、国際線での成長に焦点を当てる。これは、成田の運用時間制限にうまく噛み合う

最初はエアアジア・ジャパンとして、そして、今生まれ変わったバニラ・エアとして、同社は、日本の国際線市場に注力する意向を表明して居る。一つの理由は、親会社であるANAが、全供給座席数の約42%のシェアを持つ国内線市場で最大のエアラインであるという事だ。 (これには、株式を所有しており、部分的にグループ戦略のために活用することが可能である、多くの小さなエアラインは除いてある)これは国際線での商機を考える前に国内線市場で大きな存在感を確立したがったジェットスター・ジャパンとは対照的である。一つの理由は、少数株主であるJALの国内線での立場が萎縮して来たということだ。JALは、現在、国内線市場の約31%を占めて居るが、ジェットスター・ジャパンは、その市場シェアを取り戻し、潜在的には、いくつかの市場には、より適したサービス(LCC)を提供する事で、手助けしようとして居る。

国際線は、バニラ・エアが東京成田ハブの運用時間制限に打ち勝つのに役立つ。バニラの8機のA320のうち、3機は夜間飛行に使用されて居る。国際路線網が広がればこれを拡大することが出来るが、成田からの選択肢は限られるだろう。

飛ぶことができない時間帯に、航空機を一晩成田に寝かせる代わり、バニラは、香港へ夜20時40分に成田を出発する「時計の裏側便(夜行便)」を設定して居る。この便は、翌朝7時05分に成田に到着する。香港はバニラ最長の路線だ。また、台北桃園には、一晩に2便あって、大体17時40分と21時40分に成田を出発、翌朝7時35分と11時35分頃に成田に戻る。これらの便は、昼間帯の運航に食い込むけれど、それでも稼働率を押し上げるのに役立って居る。

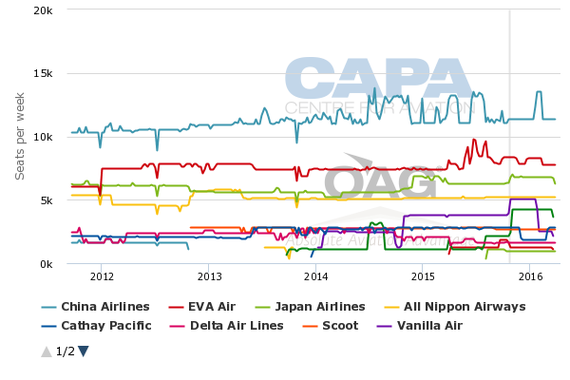

バニラの第3の台北便は、昼間帯の運航である。北半球の2015〜2016年冬季には、バニラ・エアは、台北への毎日第4番目の便を開始する。これは、バニラ・エアに東京と台北間の市場(すべての空港)の約10%のシェアを与え、市場で第4位のエアラインとしてほぼANAに等しくなる。バニラの唯一の他の国際線目的地、高雄には、毎日昼間帯の便を設定して居る。

東京から台北への各社の供給席数(週間、片道ベース): 2011年9月19日〜2016年4月3日(表7)

Source: CAPA - Centre for Aviation and OAG

香港と、より程度は小さいが、台湾は夜行便が機材の稼働率を押し上げ、目的地での時間を最大限に、宿泊費を最小限に抑えたい旅客には有難い便である。より距離の長い香港便では休息の機会が得られるだけでなく、真夜中近くに出発して、次の日の朝に到着する。

東京=台北やその他の近距離目的地では、飛行時間がより短いので、長い地上滞留時間を取らない限り、到着と出発時刻を真夜中(午前2時、午前3時)にする事が必要になり始めて居る。

国内の旅客数は大きな山谷があり、極めて季節変動的である

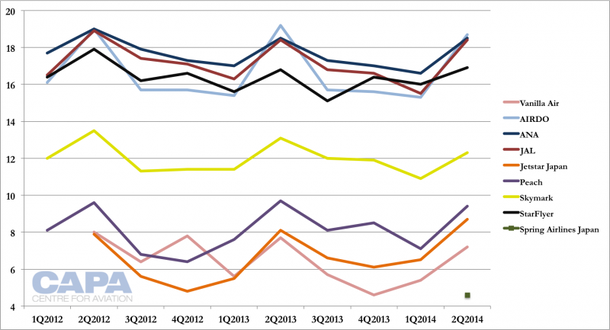

バニラが、国内線市場に強気でないもう一つの理由は、その季節変動だ。バニラは定時性と搭乗率が、まちまちだが概して悪かった、エアアジア・ジャパン時代に比べて、運航の一貫性を達成する事に取り組んで来た。 2015年通年で、バニラの搭乗率は改善したが、まだ ばらつきがある。収益率(2番目のグラフ)は、特にLCCで、高い季節変動性を反映して居る。日本では少ない休日と、多くの場合、柔軟性のない企業の就業時間が自由な時間を制限してしまう。

バニラ・エア毎月の国内旅客搭乗率:2013年〜2015年(表8)

Source: CAPA - Centre for Aviation and Vanilla Air

日本の航空会社(一部)の単位収入(円):2012年第1四半期〜2014年第2四半期(表9)

Source: CAPA - Centre for Aviation and MLIT

バニラ・エアは、ソウル線を復便させる可能性がある

ソウル線はエアアジア・ジャパン時代から継承された路線だった。エアアジア・ジャパンは2012年8月に国内線を開始し、すぐに国際線を開始した。2012年10月に毎日1便で、東京/成田=ソウル/仁川線に就航、2013年7月に毎日2便に増便した。 (再出発航空会社によるサービスの違いがあったが)バニラ・エアのエアアジア・ジャパンからの移行後にソウル線を継続した。彼らは、1日4便に増やした短いピーク期間を除いて、毎日2便を維持して居た。しかし、その後、2015年3月に運休した。

バニラ・エアは、それが外国為替の変動と、LCC間の競争により、影響を受けたためと報告して居る。この路線は、日本円が韓国ウォンに対してより有利であった時にエアアジア・ジャパンが開設した。2014年早くにバニラ・エアが路線を再開すると、ウォンは大幅に強くなって居たが、まだそのピークに達しては居らず、それは、路線が運休となった2015年にやって来て居る。

円=ウォンの為替レート:2010年〜2015年(表10)

Source: GoogleFinance

バニラ・エアは、双方向の旅客需要を持っていたが、その強みは、矢張り日本のアウトバウンド市場であり、このセグメントは、すぐに円安により落ち込んでしまった。韓国への日本人訪問者は2012年にピークを迎えたが、為替レートが不利になって減少してしまった。

日本から韓国への年間観光客数:2008年〜2014年(表11)

Source: CAPA - Centre for Aviation and KTO

2015年、韓国への日本人訪問者は2008年の数値を下回り、過去最低のレベルにある

2015年、韓国への日本人訪問者は2008年の数値を下回り、過去最低のレベルにある。これは訪問者数がさらに急落した2015年6月のMERS危機の前でさえ、こうだった。

日本から韓国 月間訪問観光客数:2008年〜2015年(表12)

Source: CAPA - Centre for Aviation and KTO

市場が、日本への、韓国のインバウンド観光客にシフトするに従い、韓国のLCCは、東京=ソウル路線で成長した。地元の顧客基盤の優位性を持つだけでなく、彼らはまた、低コストの恩恵も受けて居る。

東京=ソウル市場では、2015年10月現在、アシアナと大韓航空は併せて総供給席数の60%近くを占めて居る。規模で言うと、これに次いで、ANAとJALが、それぞれ約12%のシェアを持って居る。 LCCの済州航空は6%、イースタージェットは5%のシェアでこれに次いで居る。済州とイースターの供給を併せると、日本のフルサービスの重量級の1社と同じくらいになる。東京=ソウル市場の全座席供給席数は、2013年のピーク以来減少し続けて居る。

LCCは、2011年のわずか1%から上昇して、2014年に総供給の13%を占めたが、この占有率は、バニラ・エアの運休で、2015年に下落してしまった。

東京=ソウルの供給席数、キャリアタイプ(左軸)と総供給席数に対するLCCのシェア(右軸):2011 年〜2015年(表13)

Source: CAPA - Centre for Aviation and OAG

ゲームの要素が変化する可能性は低い。日本は意図的にその通貨の下落を維持しようとし、これにより韓国ウォンを強い通貨、韓国インバウンド部門を強力な市場とし続けるだろう。韓国のLCCの供給席数もまた、拡大しそうである。バニラ・エアは、ソウル線を休止した別の要因は、その限られた保有機数だったと言って居る。

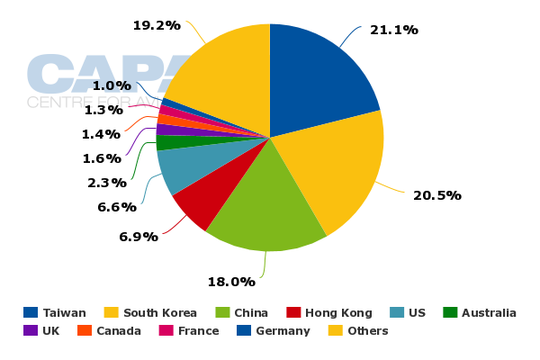

ほんの一握りの航空機を考えると、それは最高の商機(例えばSCOOTの様な第5の自由エアラインを含め、より競争の激しい香港や台北など)にそれらを使うことにしたのだ。より多くの保有機があれば、それは戦略的な問題として必要と考えているソウルに、再参入する可能性がある。2014年、台湾は(訪問客280万人)韓国をわずかに凌いで、最大の訪日旅客市場だった。

市場別日本への観光客数:2014年(表14)

Source: CAPA - Centre for Aviation and JNTO

バニラ・エアは、ピーチ航空にならって羽田発着国際線を持つ事もあり得る

日本の、しばしば近親相姦関係の市場では、ピーチとバニラとの関係は複雑なものだ。概して独立性の強いピーチは、日本で開業した最初のLCCで、ANAは少数の部分所有者でしかない(他の所有者は非航空会社系)。エアアジア・ジャパンはANAが過半数の株式を持って居た。ANAのエアアジア・ジャパンに関する投資戦略は複雑だった。一般的な見方では、ANAがエアアジアに投資しなかったら、スカイマークがしただろう、従って、ANAは、競合他社にエアアジアと連携させるより、2社のLCCを持つ方がましだったという事だ。

当時エアアジア・ジャパンは東京成田、ピーチは大阪関西から事業展開すると言う、地理的な棲み分けがあった。彼らは重複する事がなかったが、やがて互いの領土に踏み入れる事になる日が来るのは必然だった 。 特に、より独立性を有し、市場にも早く参入し、経済的な成功も早かったピーチは。

ピーチは、正にバニラの裏庭である成田の基地に乗り入れただけでなく、東京羽田からの国際線を開始して、他のLCCに一歩先んじて居る。羽田には深夜時間帯の国際線に利用可能な発着枠しかなかった。ピーチは乗客を「東京の中心部から」飛ばせるように、大胆に、その都心の羽田便を宣伝して居る。

ピーチ東京羽田便の宣伝:2015年10月(表15)

Source: Peach Aviation

<関連レポート参照>ピーチ・アビエーション、東京を基地として日本の路線網を固める=春秋ジャパンは増資を図る 29-Jan-2015

ピーチは羽田から(いまのところ)唯一の国際線である羽田=台北に週5便を運航して居る。同社は羽田に基地を持たないので、航空機は午前4時40分に羽田空港に台北から到着した後、午前5時50分に羽田を台北に向けて出発する。その航空機は別の日本の地点に戻る。

ピーチは、羽田からは国際線だけを飛ばして居る。その成田基地は、バニラとの重複路線も含む国内の地点への便を運航して居る。戦略的成長より、まず経済性を優先して、ピーチの成長は緩やかなものだが、東京でのより積極的な存在感は、バニラの脅威になるだろう。

LCCに他の羽田発着枠を利用できるようにする予定は当面無く、バニラに唯一利用可能なのは、国際線の深夜/早朝時間帯の発着枠だけだろうから、これを使用する事を検討して居る。長期的な目標としては、LCC各社が国内線も国際線も発着枠を持ち、昼間帯の羽田にアクセス出来る様になる事だろうが、これには日本の交通政策に新たな革命が必要となる。これは、多分ある日、起こるだろう。日本は、オープンスカイの自由化の波に乗ったし、また2012年から2015年の間に5社のLCC(ピーチ、ジェットスター・ジャパン、エアアジア・ジャパン-Mk I /バニラ・エア、春秋航空、最近でエアアジア・ジャパン-Mk 2)を迎え入れて居る。

展望:バニラ・エアには、ANAとより緊密な二枚看板戦略をとるチャンスがある

バニラ・エアは短いが波乱に富んだ人生を過ごして来た。エアアジア・ジャパンからANA100%所有のバニラ・エアへの移行で、多くの路線と従業員を継承したが、航空会社の中身は大急ぎでオーバーホールする必要がある。同社は、少しだけ挙げても、自前の航空機、予約システム、そして営業政策を持たねばならなかった。時間の問題で、最大の日本のLCCでは無い。同社が保有して居るのはA320を8機であるのに対して、ピーチは16機、ジェットスター・ジャパンは20機(これは余りにも積極的に過ぎるかも知れないが)である。その株主であるANAは、歴史的にどちらかと言うと保守的である。

日本のLCCは、概してそのエアラインの株主から独立して運営されて居る。ジェットスター・ジャパンは、JALが以前に撤退したか、存在しなかった市場に入ってきた。然し、特に日本のフルサービス航空会社の持つ多くの要素は、効率を向上させる必要が極めて高いので、より緊密な共同作業へのチャンスがある。

バニラはANAから、近距離、長距離(ハワイ)のレジャー路線を引き継ぐことが可能だろう。バニラはいつの日か、中国本土市場に参入するだろう、そしてANAと提携する機会があるだろう。 ANAは乗り継ぎ需要を背景に、急速にその北米の長距離路線網を拡大して居る。中国本土は大きな源泉市場であるが、ANA本体では中国のエアラインと多くの路線で競争するにはコスト水準が高過ぎる。バニラ・エアなら、より有利に競争でき、また、ANAグループには全く新しい目的地への路線を開設できるかも知れない。然し、この戦略的思考が(まだ)生まれて居ないのだ。

最近の日本のインバウンド観光客の到着数の伸びは、前例の無いものであり、訪日観光客数の目標(余りにも保守的だった事が証明された)を上方修正する必要がある。成長の大部分が域内である。成長する分野を開拓するためには、発着枠の問題があるけれども、年間に2機かそこらの追加の航空機では、バニラの成長は緩やかなものになる。バニラは多様化し、より大きなリスクも取る必要がある。然し、バニラは、その地元である東京で需要が拡大して居る事から、大きな成長の可能性を秘めている。

(以上)

Vanilla Air's potential dual brand operation with parent ANA, as widebodies and new base considered